【看中國2018年9月13日訊】滬深兩市惟一的一家榨菜上市公司——涪陵榨菜,上市以來受到狂熱的追捧。

從月K線看,2010年11月上市後,絕大部分時間在上漲,走出了華山一般陡峭的曲線。

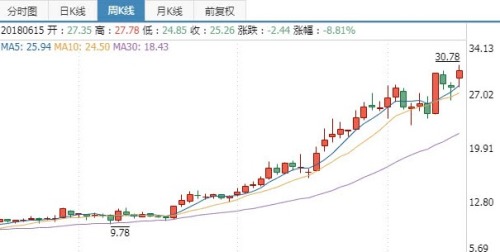

今年3月29日復牌以來,涪陵榨菜股價節節高,當天股價18.30元,8月1日盤中,飆升至30.78元,復權價創歷史新高。截至8月20日收盤,涪陵榨菜報價23.59元,總市值186.2億元,比巔峰的200多億元降了一點,可仍然是榨菜中的「戰鬥機」。

涪陵榨菜公司股價3月29日-8月1日周K線走勢圖(網路圖片)

一,榨菜為什麼能上天?

主流說法是消費降級。

二鍋頭、鴨脖公司都上了天,可見,中國年輕人不過是賺著錢一半交房租,就著榨菜啃鴨脖,手剝小龍蝦喝著二鍋頭,上拼多多買29塊錢30包抽紙。

榨菜銷量沒有股價上升得那麼快。過去15年,榨菜行業整體銷量增速基本保持在3-5%之間。

不同的地方銷量不一樣,2012年,國家發改委發明瞭一個榨菜指數,發改委規劃司官員發現,涪陵榨菜在華南地區銷售份額由2007年的49%、2008年的48%、2009年的47.58%、2010年的38.50%下滑到2011年的29.99%,現在大概在22%左右。

華南地區打工人口流出速度非常快,華北、華中、西北的銷量在上升,打工一族回到家鄉,繼續吃榨菜。從2009年到2012年間,涪陵榨菜在華中地區銷售份額上升了近八個百分點,從2.60%提高到10.57%,中原地區從8.02%提高到10.10%,西北地區從9.38%提高到11.91%。

現在人口流動穩定了。華南地區的銷售佔比已經從2007年的48%左右下降到目前的22%,其他地區銷售佔比大都維持在10%上下的水平。榨菜銷量是增加了,可也沒有那麼邪乎。

實際上,自從有了房貸後,可以說消費就是全國範圍內的降級,能買便宜的絕對不用貴的。相信在高房價的影響下,必然有一批曾經自以為是中產的自動開始消費降級,較少消費。類似於涪陵榨菜這樣物美價廉的商品當然是考慮的對象了。

二,涪陵榨菜股價為什麼能上天?漲價!

涪陵榨菜擁有定價權。

從業績上看,涪陵榨菜確實不錯。這位榨菜行業的龍頭跟身後的榨菜企業差距越拉越大。截止到2017年末,烏江榨菜市場份額29.7%,比第二名12.6%高出一倍以上,超過第2、第3名總和。

2012年,涪陵榨菜集團年生產量是8.89萬噸;2013年,上漲到10.16萬噸,同比上漲14.29%。從2016年開始,年生產量超過10萬噸,2016年是11.36萬噸,2017年是13.61萬噸,同比上漲19.81%。預計2019年榨菜產能增加6.9萬噸,全年榨菜產能為18.9萬噸、泡菜產能6萬噸。今年7月28日,涪陵榨菜發布半年報,報告期內,公司實現營業收入10.64億元,同比增長34.11%;實現淨利潤3.05億元,同比增長77.52%。

品牌溢價越來越強,跟經銷商之間是先款後貨,壓根兒沒有帳期這一說。不像其他企業,涪陵榨菜主要就是賣榨菜,他們也想收購其他食品企業,走多元化之路,無奈除收購四川惠通成功,可以多做泡菜,其他三次屢戰屢敗。今年上半年,榨菜收入為8.95億元,佔總營收的比重是84.23%。

不光這樣,涪陵榨菜還不斷提價。2008年,冰災時期青菜頭減產,涪陵榨菜旗下產品上浮了23%,接下來的兩年內分別上調10%和8%。2017年3月對88g和80g榨菜主力產品提價15%-17%,2017年第四季度,公司部分產品更換包裝減規格提價,今年初,將88g榨菜包裝改為80g,將175g包裝改變為150g,折算平均提價幅度達10%;同樣的價格,榨菜少了,變相漲價。

從2008年算起,涪陵榨菜累計提價五六次,一包榨菜從1塊錢漲到2.5塊錢左右,漲幅在150%。

有網友計算了一下,根據公司的營業收入與銷量數據,粗略計算一下2011-2017年間公司產品的平均價格,7年間 50g一包的涪陵榨菜的均價從0.36元漲到了0.58元,漲幅高達62%,「任性」之極。

大概兩年左右提一次價,因為榨菜價格低,價格不敏感,沒有人會對兩塊錢一包的榨菜較真,大家相信有品牌的高價貨總比沒品牌的低價貨質量好。

可對公司來說,榨菜也是菜,蒼蠅腿也是肉,公司毛利率特別高。2017年是48.22%,2016年歸母淨利潤同比增長63.46%,2017年增幅61%,2018年第一季度增幅77.52%。

三,榨菜都漲價,通脹壓力擋得住嗎?

涪陵榨菜為什麼敢像東阿阿膠一樣提價?從2010年開始,榨菜噸價就進入了上升通道。並不奇怪,這就是榨菜企業集中度大幅上升的時候。原因是一樣的。品牌有定價能力,就跟喝酒的人願意為茅台這個品牌多花錢、很多女人願意為名牌包多花錢,是一個道理。

原材料成本上升。包裝成本大幅上升,2017年年初,曹大勇先生撰文指出,涪陵榨菜用四層鋁箔袋和鍍鋁袋替代原有包裝材質,使包裝費成倍增加。還有物流成本。從2016年7月開始,隨著質檢總局、國家標準委修訂發布《汽車、挂車及汽車列車外廓尺寸、軸荷及質量限值》,受新一輪公路治超新政影響,導致中國公路物流運費上漲30%以上,運價指數在2016年12月份上升到106.8點,同比增長15.3%。

2018年,我們看到的情況是,醫療、化纖、印染、紙張原材料,房租價格、人工成本都在大漲特漲,所有的一切都會傳導到製造企業的產業鏈上,掌握定價權的終端價格不上漲才怪。

四、壟斷上游原材料,安享壟斷溢價,跟化纖、醫藥行業一模一樣。

榨菜的原材料是青菜頭,主要產地在重慶、浙江、四川,佔比90%,其他地方可以忽略不計。根據中國產業信息網的數據,2017年重慶產量佔全國比例大概在59.9%,涪陵佔比45.6%。

青菜頭保質期短,價格便宜,運來運去不值當。榨菜原材料肯定來自於當地,窖藏多、運費低,地方政府支持。涪陵榨菜上游採用「公司+基地+農戶」模式,降低青菜頭價格波動影響、強化成本優勢,一旦原材料不足,還有粗加工戶。其他地方做榨菜,成本上沒得比。

可就算榨菜漲價了,農民得到的,其實不多。2016年,青菜頭大豐收加上收購價上漲,往年收購均價每斤0.35元,上漲也不過漲到0.5元,農民平均每畝青菜頭增收700元以上,創歷史新高,兩畝地不過增收1400塊錢。農民真的很苦。

涪陵榨菜股價大漲,主要並不是受益於消費降級,而是公司的資源掌控力、品牌定價力。任何行業,有定價權的大企業增加,價格一定會上升。打通上下游的壟斷企業增加,價格也會上升。

這就能夠解釋,為什麼涪陵榨菜敢漲價,浙江、四川的一些小品牌不敢漲價。今年5月,雲鋒金融發表了一篇文章,指出涪陵榨菜的毛利率在7年間實現五連漲,從36%扶搖而上到了48%——這說明榨菜價格的提升並不是簡單的轉嫁通脹成本,而是變成了公司的利潤。

五,榨菜、二鍋頭股價未來還會上漲嗎?

8月7日盤後,涪陵榨菜公告,股東東兆長泰因經營需要,擬在8月28日-11月12日減持股票225萬股,佔公司總股本比例0.285%。

今年以來,涪陵榨菜被股東減持10次,東兆長泰和北京一建各5次,按照減持均價計算,兩者合計套現金額近4億元。很明顯,大股東認為,涪陵榨菜股價現在處於高位。但涪陵榨菜現金流很好,負債率很低,地方財政還給補貼。所以,涪陵榨菜未來會繼續向上下游拓展,掌控上游定價權,並購下游調味品企業,把醃菜、醬瓜什麼的全佔了。這是穩定定價權的過程。

只是,這樣一來,估計工薪階層放在方便麵裡的榨菜就更少了,以前放五根,現在只放三根了……