【看中國2024年5月27日訊】迄今為止,中國房地產領域進行過三次救市,分別是2008年,2015年和2024年。

前兩次效果明顯,救市後,房價都快速上漲,但是這一次,拉不動房價了,為什麼?

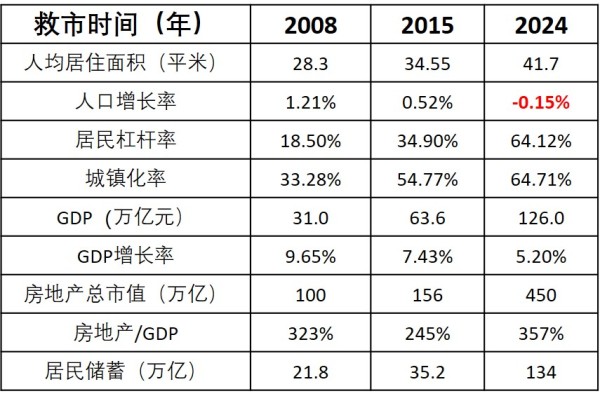

先看下面一組數據就明白了:

改開後中國三次房地產救市的背景數據一覽(看中國製表)

首先,看人均居住面積,2023年底中國是41.7平方米。對比一下,美國是62.4平方米,德國是46.6平方米,波蘭是40平方米,英國是37.6平方米,法國是36.5平方米。其次,人口增長率,2023年是-1.48‰,居民槓桿率64.12%,數據已經不是很樂觀了。然後是,城鎮化率64.12%,已經趨於穩定。最後是,房地產市值/GDP,357%,這就很危險了。

和其他國家歷史數據比較,就更能明白357%的含義了。20世紀90年代,日本房地產泡沫破裂前,其住房市值佔GDP比重高達391%。2008年金融危機前,美國住房市值與GDP比例為169%,日本為216%,德國為207%,英國為269%,法國為362%。再拿中國的357%來對比,危險已不言而喻……

因此,國家隊開始下場收房了:給21家符合條件的銀行發放3000億,允許他們定向給到央企和國企,然後再由他們去收購市場上尚未售出的存量住房,改成保障房。

這裡有三個重點:

(1)3000億保障性住房貸款,其實是5000億。因為收購後,存量房收購項目可以按照本金60%再貸款,再融資2000億。這就是所謂的再貸款,所以,一共是釋放出了5000億的資金。

(2)對於存量房的定義非常清晰:就是開發商現有的、沒有賣出去的新房。

(3)國家通過發行專項債,資金封閉循環,專項用於存量新房的收購,並用後續出租出售所得償還專項債。

利率低,整個貸款的利息是1.75%,期限是1年,但是可以展期4次,也就算是4年貸款了。所以,租售比只要達到2%就能覆蓋利息成本。

上一輪,貨幣化棚改,漲價去庫存,短期看有效,長期看,揚湯止沸。

這一輪,舉債救市,官方收儲去庫存。國家出錢,地方收儲轉為保障房,用最小的成本,解決房地產的重大問題,是目前不得已而為之的、相對有效的辦法,以期達到三個效果:(1)幫助當地去庫存,緩解還債壓力;(2)提高閑置房產的利用率;(3)滿足居民置換改善和租房的多種需求。而且,從消費端降低首付,降低公積金貸款利率,然後取消全國貸款利率下限,刺激購買意向。

其實,早在去年就已開始布局了試點。央行為此籌集了1000億,由國開行牽頭,各國有大行向天津、重慶、濟南、鄭州、長春、成都、福州提供超長期資金。現在庫存量這麼大,直接發債來回購新房,既解決了保障房的問題,又解決了去庫存的問題。把週期拉長,以時間換空間。

國家隊親自下場,目前的樓市又不景氣,國家隊能壓價以低價格收儲,也會形成一個市場「參考價」,進而對市場房價形成抑制。

目前房產細分為幾類:商品房、學區房、人才房、公寓房、經濟適用房、團購房、法拍房。現在又多出來一種:政府收儲房。

如果政府購買數量不足,根本起不到任何作用。但是以目前的市場情況看,嚴重供大於求,各地產商的現金流多繃得緊緊的,巴不得政府出面,拿回資金解套呢。

5000億下來,進入房企腰包,企業就能活下來,現金流會得到極大的緩解。但是相對於百萬億的房地產規模,5000億元能起到什麼作用還是個問號,而且還有一個問題是,沒解決血管堵塞的問題就又要開始直接輸血——注定,房價不能降太多。

這次所謂的「殺手鐧」拿出來的東西不少,護盤房地產行業的決心似乎很強。而所有的政策其實都隱隱指向了一個目標:房價不能跌太多了。

政府可能是希望房價降一降的,但是降太多,對於經濟的影響就有點大了。畢竟,全國90%以上金融抵押物都是房產,大幅度縮水會引發極大的連鎖反應。同時也說明,經濟發展高度依賴房地產——畢竟,房地產的市值是GDP的3.57倍!

實際情況是,目前在中國經濟轉型之際,還沒有任何一個行業能夠頂替房地產及關聯行業的地位。

初衷是好的,關鍵是:落實會不會走樣?

收購誰的房子,用什麼價收購,收購了租給誰,能租多久,租下來的怎麼轉租給別人,你不應該把中國人民的智慧看得太低。因為,中國現在的房地產行業,不管從任何角度看都沒有再漲下去的理由了。很簡單,如果還能繼續玩下去,國家隊是不會下場收房的。

一方面房價緩慢下降,一方面增加保障房供應。而這也只是剛剛開始,慢慢的,所有的限制可能都會放開的。

因此,嚴格意義上講,2024年的這波操作,不能叫「救市」,叫「散場聯歡會」比較合適。