【看中国2017年1月20日讯】达沃斯论坛无疑是这段时间世界舆论的中心,各国领导人、商界和金融领袖再度齐聚于此,共同探讨2017年的世界经济大势。对于世界经济和国际金融市场而言,“7”似乎不是吉利的数字。近半个世纪来,每逢末位数字为“7”的年份,都会爆发一次全球性的金融危机,在这次论坛上,也有这样的声音出现。2017年,这一魔咒是否会再次应验,需要警惕引爆全球金融危机的风险点又集中在哪些方面?中国经济和金融的风险又有哪些?且看以下的分析。

最近三次逢“7”大魔咒

半个世纪来,世界经济曾经历了1977年国际货币危机、1987年华尔街“黑色星期一”、1997年亚洲金融危机和2007年启动的美国次贷危机,中国投资者和学者印象较为深刻的是后三次危机,特别是最近的两次金融危机,对于中国经济和金融市场的影响是直接而巨大的。

1987年华尔街股市噩梦。迄今为止,1987年10月19日仍然是华尔街的最大噩梦,当日道琼斯指数暴跌22.6%,投资者损失5000亿美元(为当年美国GDP的1/8),直接引发了全球股灾的连锁反应。华尔街股市暴跌的根源在于:投资者过度看好“里根经济学”的正面效果,而忽视了其带来的财政赤字、贸易赤字和债务水平大幅攀升的负面影响,使得股市的涨幅远远超出了实体经济的繁荣程度。最后,股灾在刚上任的美联储前主席格林斯潘的无限流动性支持下得到逐渐平复。

1997年亚洲金融危机。亚洲金融危机始于1997年7月泰国放弃固定汇率制,在索罗斯等投机资本的冲击下,这场风暴蔓延到马来西亚、新加坡、印尼、日本、韩国、中国台湾等经济体,也打破了亚洲“雁型模式”和“四小龙”经济快速发展的幻觉,并引起了印尼等国家的政治危机。危机根源在于:随着生产成本上升,亚洲国家出口导向型模式受阻,加上固定汇率制的弊端和金融体系的缺陷,使得索罗斯等投机资本有机可乘,酿成了金融危机。此次危机也是中国在改革开放以来受到的首次严重外部经济冲击,出口大幅下挫,人民币汇率面临巨大贬值压力。

2007年启动的美国次贷危机。2007年4月,美国第二大次级抵押贷款公司——新世纪金融申请破产保护,开启了美国次贷危机,此后贝尔斯登、雷曼、花旗银行等大量持有次级贷款证券化产品的金融机构股价大幅下挫,坏账率和亏损大幅攀升,次贷危机持续了一年后,最终以2008年雷曼兄弟破产为标志,引爆了全球性的金融危机。美国次贷危机的根源在于:美国前期过度宽松货币政策、金融创新泛滥导致全美范围内房地产泡沫化,随着美联储收紧货币政策,房地产泡沫最终破灭,并引发了“大萧条”以来最为严重的全球性金融危机。

2017年引爆全球金融危机的风险点在哪?

逢“7”魔咒看似是“魔咒”,实际上是世界经济和国际金融体系的内在规律。对于发达经济体和新兴经济体而言,美联储利率变化导致国际资本的周期性波动、发达国家对金融创新和资产泡沫的容忍、国际重大政治格局和思潮的周期性变化,都会以经济或金融危机的形式来演进。2017年能否打破逢“7”魔咒,前景似乎并不乐观,具体来看,引爆2017年全球性金融危机的“暴风眼”可能有以下三个方面。

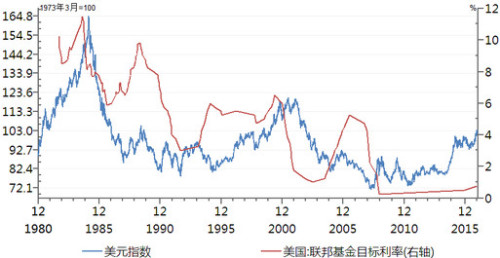

第一,美联储持续加息将可能再度引爆新兴市场货币危机。2017年美联储加息已经成为确定性事件。历史经验表明,美联储加息通常伴随着美元的大幅升值,大量国际资本流入美国,那些国际收支失衡严重、美元债务负担较重、金融市场和汇率制度缺陷明显的新兴经济体都会面临严峻的资本外逃和货币贬值压力,并最终爆发债务或货币危机。1982年拉美债务危机、1995年墨西哥金融危机、1999年巴西货币危机尽管爆发的原因各异,但无不都与美联储的加息有着密切的关系(参考下图)。

美元指数与美美联储加息利率比较图(来源:Wind资讯)

2017年,美联储收紧货币政策有加快的趋势,过去几个月内,土耳其、墨西哥、巴西、马来西亚、阿根廷等新兴市场国家货币几乎都出现了暴跌,汇率水平屡创新低,资本外逃加剧,这些新兴市场国家金融市场和经济基本面能否抵抗住美联储的连续加息,前景并不十分乐观。

第二,“川普(特朗普)冲击”将可能引发全球货币战和贸易战。与美国历史经验不同,川普在竞选阶段的激烈言论,正在逐渐成为美国政府的现实政策。特别是川普团队反全球化和贸易保护主义思维似乎根深蒂固,已经到了“一往无前”的境地。

至少在2017年,市场已经普遍预期,川普政府大打货币战、贸易战的可能性大增,特别是中美两国作为全球第一、第二大经济体和贸易国,虽然不会发生全面的经济对抗,但由美国财政部认定中国为“汇率操纵国”的可能性并不低,较大范围的贸易摩擦的风险仍然较大。同时,川普与墨西哥、TPP成员国的经贸关系也将面临激烈动荡,尤其是川普本人口无遮拦的个性和其团队执政经验方面的缺陷,将成为全球金融市场持续的干扰因素。

第三,警惕2017年成为欧元解体元年。近年来,欧盟经济低迷、失业率高企,民众对经济复苏的预期悲观,加上几近无解的难民潮,把各国选民对欧盟的不满情绪推向了顶峰。2017年欧洲地区可能面临以下一系列风险与挑战:

首先是英国将启动脱欧程序,近期英国首相表示将启动硬脱欧计划,即英国与欧盟将只是在WTO的框架下发展双边经贸关系,而不签署一揽子更为紧密的贸易协议,这就意味着英国脱欧谈判的启动及其过程,将持续扰动全球金融市场的脆弱神经。

其次是宪法公投失败使得意大利提前进行大选的可能性较大。一旦民粹主义政党“五星运动”获胜并执政,将可能启动“脱欧公投”,加上意大利已陷入困境的商业银行业、意大利政治与金融动荡的相互交织,将使得全球金融市场神经紧绷。

最后是,勒庞也许会成为法国的“川普”——最新的民调显示,2017年法国总统大选将变天,左派下台、右派或极右派执政的可能性大增,尽管前总理、右翼领导人菲永胜算较大,但极右翼领导人勒庞也将成为有力竞争者,她主张尽快退出欧元区,重新恢复本国货币,选民会不会选出法国的“川普”,在这个“活见久”的时代还真不好说。

中国经济面临的三大系统性金融风险

以上分析表明,美国经济和政治局势以及欧洲的分裂主义仍然是国际金融市场动荡的最大不确定性因素。中国作为全球第二大高度开放的经济体,其经济金融形势既受外部形势的影响,同时也是全球经济和金融市场的关键变量。目前,中国政府已经未雨绸缪,把防控金融风险和确保不发生系统性金融危机作为2017年经济工作的首要任务。

就当前而言,我们以为,中国经济有三个金融风险点值得高度关注:一是房地产天量库存、价格高企的“堰塞湖现象”并未解除,热点城市房价泡沫风险巨大,这是2017年决策者关注的重点风险,也是防控资产泡沫的主要领域;二是企业部门在艰难去杠杆过程中,必然伴随着债务违约、影子风险和不良资产的不断上升,大量的短期陷入困境的优质企业债转股、僵尸企业破产清算现象将难以避免;三是2017年美联储持续不断的紧缩性货币政策,也会加剧人民币贬值和资本外流的压力,货币当局将不得不面临“保汇率或保外储”的两难选择。

最后,需要强调的是,全球性金融风险是各国投资者都必须警惕和高度关注的,但这些风险并不必然导致全球性金融危机,特别是新兴市场国家具备汇率机制更具弹性、外汇储备更为充足等条件。川普的货币战、贸易战是否会受到美国国会和美国其他理性决策者的掣肘,德国是否仍将扮演欧洲分裂主义的最大对抗力量和欧元稳定的核心,中国政府应对系统性金融风险的决策能力、经验和弹药是否充足,所有这些外部条件,都将是全球金融市场能否打破逢“7”魔咒的实际影响因素。

(文章仅代表作者个人立场和观点)

责任编辑:靖晔

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。