CRS是2014年7月经合组织(OECD)发布的《金融账户涉税信息自动交换标准》一个构成部分。(网络资料图片)

【看中国2017年2月3日讯】CRS算是最近一个热词,让不少在海外投资置业的富豪们有些紧张。这个《共同申报准则》具体指的是什么?将波及哪些人群?对于这个问题,德国之声采访了德国陆德律师事务所的资深法律顾问沈媛博士。

"全球征税时代到来",很多媒体在报道《共同申报准则》(CRS)时,使用了这一大标题。目前全球有101个国家和地区,确认了根据该准则实施自动交换信息的意向,54个国家决定从2017年开始申报,这其中也包括德国。另外47个国家将于2018年开始申报,而中国大陆、香港、澳门都在此之列。

德国之声:CRS具体指的是什么呢?是否就是不同国家之间,为打击偷税、漏税而进行的账户财务信息交换?

沈媛:基本上可以这么理解。CRS中文是《共同申报准则》,官方称呼是"金融账户涉税信息自动交换标准",是G20委托经合组织(OECD)制定的,目的是通过公约的签订,让缔约国之间可以互相交换和披露对方国家税收居民在本国的经济财产状况,以此提高全球税收的透明度。

德国之声:您能以德国为例,具体讲一下信息申报的流程与内容吗?

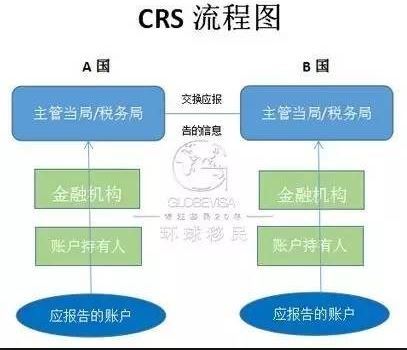

沈媛:我们刚刚讲到了,这个准则是一个国际公约,义务主体是国家以及国家税收主管部门。缔约国为了履行其国际法义务,要把相应国际义务变成国内法来实施。德国也制订了这样一个法律,其中很详细地列出了如何进行申报,而直接的申报主体不是个人,而是相关的金融机构。

比如,德国银行属于金融机构,有向德国税务部门申报的义务,德国的税务部门再将这些信息转报给另一缔约国的税务主管部门。而银行需要申报的信息是属于另外一个缔约国税收居民的个人信息,包括姓名、出生日期、住址、纳税人识别号等,还有与账户资金、收入相关的信息,比如账号、余额、利息、股息以及出售金融资产的收入等。

金融机构会询问账户所有者是否是德国的税收居民,那么如果账户所有者不是德国税收居民,才会把将其信息上报给德国的税务部门以供信息交换。

德国之声:这里谈到的税收居民指的是什么?比如,德国人都是德国的税收居民吗?

沈媛:要分清税收居民和国籍的区别。我们在这里关注的概念是税收居民,而不是国籍。认定税收居民身份的依据是各个国家的国内法,一般是根据其住所或者惯常居住地。

比如一个具有中国国籍的人,工作和生活都在德国,一年绝大部分时间也住在德国,根据德国税法,他将被认定为德国的税收居民,而不是中国的税收居民。因此,他在德国银行开立的账户,就不受《共同申报准则》的约束,因为他不属于别国(比如中国)的税收居民,因此德国的金融机构也不会把他的信息上报给德国的税务机关。

但是假设,他在中国的金融机构开立了一个存款账户,如果中国的金融机构根据他提供的信息确认了他是德国的税收居民,那么就会把他在中国的账户信息上报给中国的税务机关,而中国税务机关会把这个信息再转报给德国的税务机关。

如果他在中国的银行账户有收益,比如利息、股息受益,这些收益都最终会被报到德国的税务主管部门,而德国的税务机关就有权就这些收入向他征税,因为他是德国的税收居民。反之亦然。

德国之声:我看到,德国属于在2017年开始申报的国家之一,中国属于2018年开始申报的国家之一,中国国家税务总局也列出了一些具体步骤。这个信息准确吗?

沈媛:德国税务主管部门给金融机构规定的是,要求这些机构在2017年7月31日之前要把相应的信息报上去,而德国会在2017年9月进行信息交换。

目前,中国国家税务总局发出的还是一个征求意见稿。其中规定,自2017年1月1日起,金融机构对所有新开立的个人、机构账户开展尽职调查,来识别其税收居民的身份;在2017年年底前,对于个人高净值账户(截至2016年12月31日,金融账户加总余额超过600万元人民币),完成尽职调查;在2018年年底前,完成对个人低净值账户(截至2016年12月31日,金融账户加总余额不超过600万元人民币)以及存量机构账户的尽职调查。

需要注意的是,这里提到的存量机构账户针对的是截至2016年12月31日账户加总余额超过150万元人民币的存量机构账户,低于这个数目的账户不受调查。而机构账户的一个典型例子就是企业账户,存量指的主要是在2017年1月1日之前就开立的账户。

做这样一个规定,主要是为了减轻金融机构的负担,让它们有一个过渡期,一批一批完成尽职调查。

由于中国第一次和CRS其它国家进行信息交换是在2018年的9月,我们预测,中国金融机构向国家税务总局进行首次信息报送的时间是在2018年的上半年。以后每年都会定期进行这种报送。

德国之声:房产在申报的范畴内吗?

沈媛:房产不在这个范畴内。实物和不动产不属于申报范畴。

德国之声:这一准则波及的主要是哪些人群呢?我看到,缔约国中也包括一些所谓的"避税天堂",比如:英属维尔京群岛、开曼群岛。

沈媛:严格来说,这个准则不会增加一个诚实报税者的赋税负担。

会有影响的是:某国税收居民在另外一个国家有财产收入,这个收入以前由于信息不对称、沟通不透明,不为税收国所知,这部分本来应该缴而没缴的税,如今因为签订了这个国际公约、信息透明了,也要开始纳税了。

这个公约打击的其实是本来应该上税、而不想上税的那些人。

所谓"避税天堂",其中一个原因是,这些地方本来征税的税率就比较低。对于这些低税负的国家,比如英属维尔京群岛、开曼群岛,它们的税率很低甚至不征税或者税收政策本来就是比较优惠的。

德国之声:这个申报有追溯性吗?例如,如果有人以前利用信息不透明偷、漏税,那么现在会被追查吗?

沈媛:从征求意见稿里面的规定来看,我没有明确读到追溯的可能性。无论中国还是德国,提到要求申报的都是前一年的信息,比如2017年申报2016年的,这样理解的话,我们说没有追溯性。但是对于中国税务部门来说--特别是针对有公职身份的人群时,我认为是有可能会质疑、追问:你为什么有这么多财产的,请你讲一下财产来源。

沈媛是德国陆德律师事务所(Luther Rechtsanwaltsgesellschaft)资深法律顾问,为德国和欧洲客户在中国投资提供法律咨询,也为中国企业在德国的并购和投资提供法律服务。

(文章仅代表作者个人立场和观点)

责任编辑:唐风 来源:德国之声

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。