【看中国2021年5月21日讯】过去一段时间我一直认为,未来两三年美国的通胀率可能会达到8-10%甚至以上。

但今天却发现有人更加悲观。沃顿商学院教授Jeremy Siegel最近在接受媒体采访时表示,如果美国继续以目前这种速度供应货币,那么,20%的通胀率有可能在未来两三年里轻松达到……

他举例称,仅仅在今年,美国的货币供应量就增加了将近30%。货币不会凭空消失,总要找地方去,它们会被花掉,把物价推向更高水平。史无前例的货币爆炸式增长,史无前例的财政支持,我认为它们有点过头了。它们首先选择的去处就是金融市场,是股市。此后,一旦经济重新开放,而我们正好就站在那个风口浪尖上,通胀就会爆表了。

Jeremy Siegel教授认为造成这种局面主要的责任在美联储,他说鲍威尔是美国有史以来最为鸽派的主席。

但本人的观点却不一样,鲍威尔本质是鹰派的,这从次贷危机之后他的一系列观点可以佐证,当时他并不支持第二、第三轮量化宽松,只支持第一轮然后就应该停止量化宽松。现在他之所以“鹰”不起来,主要还是宏观局势以及美国政府的债务大局所逼迫。

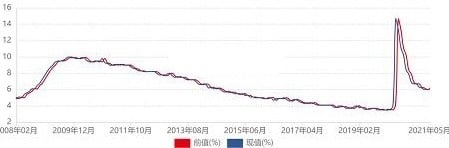

下面两张图分别是美国的通胀率走势和失业率走势。

美国消费者物价指数变动情况(网络图片)

美国的失业率变动情况(网络图片)

疫情大爆发之后,随着企业大量停摆以应对疫情,美国的失业率快速上升到14%以上,同时股市和大宗商品市场惨跌,美联储立即开动印钞机救市,美联储的资产负债表在一年的时间内就从4万亿以下飙涨至7.5万亿以上。

从失业率的数字来看,最近四个月分别是6.3%、6.2%、6.0%、6.1%,下行的速度已经明显减缓,目前的失业率在6%附近的位置,仅从失业率的数字来看,美国经济并未过热,还处于正常甚至还偏冷的区间。

同时,最近四个月的通胀率却分别是1.4%、1.7%、2.6%、4.2%,说明随着失业率的下降、消费开始恢复,这立即导致了物价的飙升。背后的因素之前说过,是因为产业链被破坏之后导致供给端出现了问题。

此时,一旦就业市场继续恢复推动消费市场继续复苏,当然就会导致通胀率继续飙涨。当通胀率继续飙涨的时候,基于消费能力与价格成反比,就会抑制人们的消费能力。而美国经济增长主要依靠消费拉动,占比6成以上,当物价上涨开始抑制消费之后,经济复苏的进程就会遇到阻力,失业率就很难再继续下降,这就是美国失业率到了6%附近之后下降趋势趋缓的主要原因。

次贷危机后,之所以美联储印钞推动了经济的长期复苏,根源就在于当时的印钞并未导致明显的通胀(源于中国吸收了大部分的通胀压力,这就是房地产泡沫)。现在这样的条件已经并不具备,美联储大印钞票的结果是通胀快速发展,让通胀成为制约失业率下降和经济继续复苏的拦路虎,这就是滞涨。让今天的局势与次贷危机之后根本不同。

此时,美联储敢加息吗?当然不敢。一旦美联储采取鹰派政策,在通胀被打压之前,经济肯定会快速冷却、失业率快速上升,财政收入就会下滑。现在的失业率尚在6%的位置,一旦失业率再次进入上升的轨道会导致严重的社会问题,在今天美国政府的高债务率下,拜登政府马上就要破产。

所以,美联储在今天没有加息的能力,既然美联储没有加息的空间,就只能“纵容”通胀继续发展。

这是预计通胀在两三年内会严重恶化的根源,无论是8-10%还是Jeremy Siegel教授预计的20%以上,都是出于上述原因。

要注意的是,推动通胀的因素还在持续累积与发展:

第一,拜登政府已经抛出了数万亿的财政投资刺激计划,要保证这些刺激计划得到执行,就只能加税或继续增加负债(美联储加印钞票)筹集资金。之前介绍过,加税会推动通胀,这与通过加印钞票(征收铸币税,也是加税的一种方式)推动通胀是一样的道理。总而言之,只要落实财政投资刺激计划,就需要以各种方式加税,都会继续推高通胀。

第二,种种迹象来看,今年一季度以前,疫情大流行的主要重心是在欧美、南美等地,但随着欧美的疫苗注射率不断上升,部分欧美国家的疫情开始初步得到控制。二季度开始之后,基于优质疫苗短缺以及病毒加速变种等诸多因素,亚洲、南美的疫情继续恶化。此时必须注意以下三个方面:

首先是台湾的疫情,如果疫情继续恶化进入封城状态,芯片企业的生产就很可能受到影响,考虑到台湾的高端芯片生产占全球的90%以上,芯片短缺会继续加剧,导致全球包括汽车、电子等很多行业的开工率下降,供给下滑。

其次是必须关注南美、北美。以巴西为代表的的南美国家疫情大流行已经持续了一年,再加上干旱,同时再考虑阿根廷的恶性通胀很可能已经开始打击工农业生产活动,所以,南美的谷物生产十分不乐观。事实上,今年北美的农业产量也不乐观,主要源于持续的低温和局部地区的干旱。全球农产品的供给在面临更严峻的威胁。

再次,印度等东南亚国家的疫情还在蔓延,也会打击工农业活动,紧缩全球的供给,不利于物价稳定。

欧美疫情趋缓,全球经济主要消费端就会逐渐恢复,但全球经济的主要供给端在亚洲,当亚洲的台湾、印度、东南亚国家的疫情不断恶化时就会打击供给端,而南美国家的疫情、北美的气候条件又会打击农产品的供给端,很容易造成全球供需局势的失衡,这会进一步推动通胀。

第三,产业链遭到持续的破坏,是最严重的的威胁。

中美对抗愈演愈烈,亚洲地缘局势不断紧张,这必然导致产业链不断断裂。制裁与反制裁(比如新疆棉花事件、科技制裁等)也会导致产业链加速断裂。

中国加入世贸之后最大的成就就是建成了世界工厂,而世界工厂需要大规模的基础设施(包括城镇化),这是驱动中国经济增长的动力所在。但这种经济模式也是需要必备条件支撑的,那就是具备稳定的能源与原材料供给(当然还需要稳定的劳动力供给,但不考虑这些因素)。能源与其他原材料的进口还相对比较分散,断供的威胁不大,但作为最基础材料之一的铁矿石供给却高度集中(铁矿石不仅支撑基础设施建设,还支撑着世界工厂的运行,这是必须高度注意的,源于任何工厂都离不开铁件配套),来自澳大利亚的铁矿石占中国总需求的差不多一半,一旦亚太地区的地缘局势继续恶化导致中澳进入战争状态,铁矿石贸易受到影响甚至中断,世界工厂的开工率就会剧烈下降,造成产业链集中断裂的结果就是全球供给猛烈地收缩,恶性通胀会飞速到来。

全球产业链在地缘政治甚至战争的影响下的加速断裂,现在和未来都是推动通胀不断发展的核心因素。

所以未来两三年,推动全球通胀的燃点还有很多(特别提醒:还要考虑中东的乱局),这些因素在未来会持续发挥作用,推动通胀不断深入。

这种通胀是会“吃人的通胀”。

以往我们熟悉的是经济过热导致通胀上升(最典型的是2005-2007年),经济过热就意味着人们的就业在上升,工薪收入在加速增长,人们抵御通胀的能力在增强;同时,经济过热意味着产能在不断投放到市场,让这种通胀一般都是相对比较温和通胀,可称之为“微笑的通胀”,源于它是经济高速增长的结果。

但滞涨时期的通胀则不同,经济低迷导致失业率处于高水平上,甚至有时还会继续上升,工薪上涨的速度缓慢甚至停滞,失业率高意味着人们的收入没有保证,抵御通胀的能力很弱。同时,滞涨时期的通胀并不是由经济过热所驱动,主要由货币因素和供给端因素所形成,必然是高通胀甚至是恶性通胀,这是“吃人的通胀”。

这会给我们带来以下三点启示:

其一,过去几个月是大宗价格上涨,唯独金银不涨。原因在于经济复苏时期人们眼中盯着消费的增长,而消费的增长就带动大宗价格。

但从4月的数据来看,美国的失业率小幅上升了0.1个百分点,物价同比却高速上升了4.2%,意味着物价开始压制经济复苏,失业率的改善将越来越难。当复苏的动力减弱、需求受限时,大宗尤其是工业类大宗商品的需求在短期就会受到压制,价格涨势就会开始受到抑制;经济复苏的进程趋缓而通胀却进一步深入,意味着滞涨局势越来越明朗,贵金属的涨势在未来就很容易超过大宗商品。

如果未来一两个月失业率的数字继续得不到明显改善,而通胀继续在高位发展,意味着滞涨在加速深入,贵金属价格会大幅跑赢大宗价格。

其二,过去一年切身感受到了房价的上涨,这种趋势可能还会延续,可当通胀上升到10%以上的时候,房贷利率也应该会达到10%以上(否则银行就是实际亏损的),到那时,加杠杆买房同时财务又比较脆弱的人群将如何面对失业率和房贷利率同步上升的局面?这应该就是新的次贷危机。杠杆断裂的人群将再次回归赤贫——这就是滞涨的根本含义——滞涨就是让社会整体性返贫的绞肉机。

锁定房贷利率、珍惜工作或许是唯一的应对之策。

其三,股市将受到两个趋势所拉动。经济复苏进程受限将导致消费股低迷,通胀上升推动资金利率上涨又会打压高市盈率的科技股,而大宗价格上涨又提振周期股,在未来的数月内,纳斯达克和道琼斯指数很可能依旧是继续分化的局面(一季度就曾经提示过这一点)。

不一而足……