【看中國2020年12月23日訊】強調一下,自2008年之後,整個世界經濟都是自上而下的,主要經濟體都是圍著貨幣政策這根指揮棒轉的。

而中國稍有不同,中國是圍著貨幣政策和財政政策(基建)兩根指揮棒轉的。但財政政策必須配合貨幣政策,其實還是圍著貨幣政策轉。

既然是自上而下,經濟走勢、資產價格等等都是政策動向和政策約束兩點決定的,跟經濟內生動力、基本面啥的,其實沒多大關聯!直白點說,經濟有沒有動力,股房還能不能漲,就看印鈔有沒有受到約束!

2008年至今,為什麼槓桿率一直漲?無非就是:缺少印鈔,經濟就沒有動力!

一 刮骨療毒?

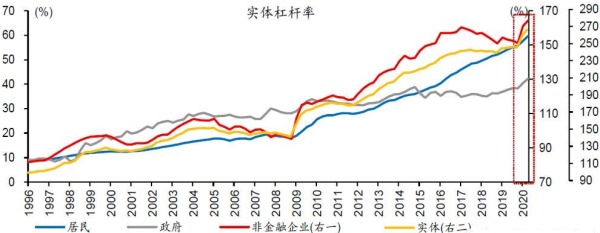

中央經濟工作會議對2021年的要求是貨幣供應量和社會融資規模增速同名義經濟增速基本匹配,宏觀槓桿率保持穩定。

參考2019年穩槓桿階段來看,M2同比增速8.7%,名義GDP增速7.8%,兩者之差0.9%。假設0.9%這個數值是穩槓桿的參考標準,2020年M2超過名義GDP已經達到9.5%,超標10倍,M2需要大幅壓縮。

然而,M2一旦進入拐點,資產價格壓力隨之而來,合格抵押品隨之減少,社會融資隨之收緊,資產價格和債務將迅速進入爆破準備!

刮骨療毒,做好準備了?

二 飲鴆止渴

2020年中國經濟怎麼穩住的呢?

前三季度名義GDP增速1.4%,11月M2達到10.9%,貨幣增速8倍於名義GDP增速,經濟穩住了。

槓桿率奇高,天量債務的成本,當然會侵吞經濟活力!如果沒有債務大面積爆破消減債務成本,那得多麼深度的改革(激發經濟活力)才能抵消掉債務對經濟活力的吞噬?

債務爆破會疼,深度改革就不疼?

回頭看一下2008-2020的數據就十分清楚,只要債務還沒大面積爆破,想拉動經濟其實就只有放水一條路。

過去廿幾年間中國各個部門間的債務變化情況(作者博客)

自2015年開始去槓桿,槓桿越去越高,為什麼?無非就是債務和資產價格爆破太疼。

刮骨療毒很疼,還是飲鴆止渴吧!

三 龐氏債務棄療?

利率刺激會延後(半年左右)傳遞給社融,形成貨幣和信用的四像限;

1)2020開年後,寬貨幣+寬信用;

2)2020年5-11月,貨幣政策邊際收緊,但傳遞給社融延後,這段時間為緊貨幣+寬信用;

3)2020年11月至今,緊貨幣傳遞至緊信用,社融調向,隨後央行貨幣政策轉寬,近一個月以來為寬貨幣+緊信用。

既然2021年定調為貨幣供應量和社會融資規模增速同名義經濟增速基本匹配,宏觀槓桿率保持穩定,那麼預示著自2020年11月開始的寬貨幣或難以延續超過半年(超過才能傳遞給寬信用),緊信用將成常態,龐氏債務這是棄療了?

從本次定調來看,基本確認還是外壓(匯率)優先,龐氏債務躺地等死!

無邊落木蕭蕭下,不盡天雷滾滾來!

提醒一下各位,天雷無眼,謹防誤傷!什麼理財啊、股票啊啥的,能少碰盡量少碰,那些玩意兒現階段絕對是風險比收益高!