【看中國2021年11月8日訊】最近,中國房地產的話題比較吸引人。壞事比較多,好事也有,那麼未來中國房地產會如何走呢?從目前的情況來看,繁榮了20多年的中國樓市,正在進入衰退的大週期,自由落體的可能性還是越來越大。但是也不乏迴光返照的一幕。

一

9月22日,央媒發聲,樓市調控也要注意保護剛需。

9月24日,央行發聲,兩個維護,維護房地產市場的穩定發展,維護住房消費者的合法權益。

10月15日,中房協召集10家房企在京召開座談會,住建部聽取了房企意見。

10月15日,央行發聲,指出部分金融機構對「三線四檔」存在誤解,已指導主要銀行準確把握和執行好房地產金融審慎管理制度,保持房地產信貸平穩有序投放,維護房地產市場平穩健康發展。

10月21日,銀保監會在新聞發布會上表示,要督促銀行落實房地產開發貸款、個人住房貸款監管要求,保障好剛需群體信貸需求。

一時間,朋友圈一通利好轉發。緊跟著,地產股集體飄紅,媒體一片歡呼,認為樓市已經觸底,政策拐點已至。可以馬照跑,舞照跳了,那麼事情是不是真的有這麼簡單呢?

二

我們看問題,要習慣於看問題的核心癥結。今年,協信、藍光先爆雷。而後,恆大爆雷。接著,花樣年、新力地產、當代置業爆雷。未來幾個月,還有潛在水下即將爆雷的,不必驚訝。融創、碧桂園這些巨頭的可能性也非常大,現在已經出現了一些苗頭。

一家爆雷可能是個案,可能是管理、資產、負債等問題,但在一年時間裏這麼多上市房企,甚至是百強房企巨頭爆雷,就要找底層原因了。

房子是一個金融產品,任何時候都和資金鬆緊有緊密的關係。這些巨頭的暴雷,都可以從資金的供應上找到痕跡。

1、2020年6月底的開發商「三道紅線」,卡住了開發商融資的脖子,不能再借新還舊,不能再融資,無法再借錢,卡死了房地產鏈條上的資金需求端。

2、2020年12月底的商業銀行房地產集中度管理政策,卡住了銀行端的涉房信貸投放,銀行有錢,但涉房貸款比例被紅線卡住,有錢放不出,有錢不能放,按揭不放款,卡死了房地產鏈條上的資金供應端。

房地產,說白了,還是一個金融生意。房價,說白了,還是一個貨幣現象。貨幣的鬆緊直接影響到房價的走勢。其它的限購限貸,土地兩集中,在這兩條政策面前都是小菜。

不清楚三道紅線和房地產集中度管理政策的,大家可以自己搜索下,這兩個政策,本質是一些數字,具化的數字,不再是口號和空談。給開發商的負債劃定了紅線,戴上了緊箍咒。

三

具體來看,截止上半年的這兩個指標。

紅色的,都爆雷了,已經攤牌了。比如說華夏幸福、泰禾集團、藍光發展等;橙色的,其實也貸不到款融不到資,也都很難;綠色的,除了部分央企是真不缺錢,大多數,也都是死要面子活受罪,為了這個綠色,付出了極大的代價。

去年剛出政策的時候,飄紅的企業很多。這一年,是各家房企不斷還債、不斷賣賣賣籌錢的時候。過程是相當難受的,只有開發商自己懂。

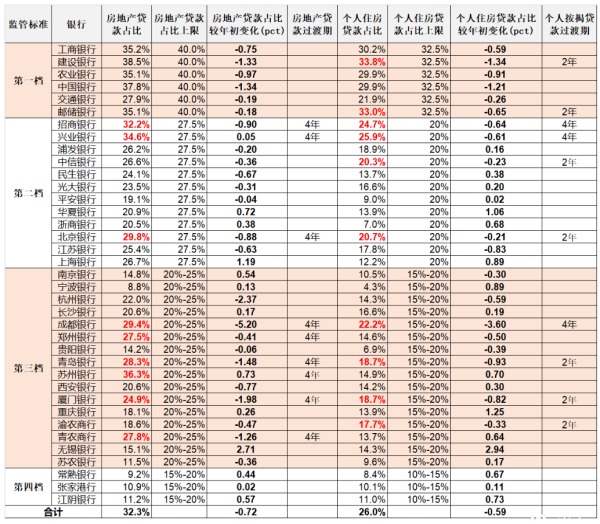

我們再看一下商業銀行的房地產集中度管理政策的統計情況(下表)。

2021上半年符合房貸集中度新規的上市銀行(資料來源:平安證券研究所)

紅色,都是超標的。就個貸來說,建行、郵儲、招商、興業放款已經非常困難了,因為超標了。不超標的,為了響應號召,也大大收緊涉房信貸,不管是開發商開發貸,還是購房者的按揭貸。

所以,為什麼今年的按揭審批這麼難?利率這麼高?你們理解了吧。

因為,年初的時候,超標的銀行更多。上半年,是商業銀行縮減房貸的時間,並不是新增。所以,市場才會很難受。

四

為什麼要說這兩個政策才是問題的根本?

前美聯儲主席伯南克退位之後寫的一本書《金融的本質》,很值得一讀。他在書中明確指出:金融危機的本質就是信心危機。

目前樓市的核心問題是什麼?是房地產市場整體信用下降之下的反應和結果。為何信用下降?因為房地產失去了金融屬性。為何失去了金融屬性?因為房地產兩頭的資金供需和資金需求被全部卡死了,取消了。

開發商不相信開發商,購房者不相信開發商,銀行不相信開發商,投行和資本也不相信開發商,銀行不相信購房者,基於房地產的整個行業信用,大大下降。沒有信任就沒有信用,當然就會影響信貸。於是,房企的債券在資本市場被一通狂拋,特別是恆大、花樣年等巨頭債務接連違約後,地產債價格暴跌。收益率飆升,能嚇死人。這意味著他們的融資成本也同樣飆升。高到什麼程度,這裡給大家舉兩個例子。

如果在這個時候,你買入1000萬恆大債券,明年4月如果恆大能還,能還你9000萬。此刻買入1000萬陽光城債券,明年3月如果陽光城能還,能還你3900萬。因為行業信用急劇下降,市場紛紛棄而遠之,於是債券利息就天價,這才是最大的問題之所在。

五

到此,我們已經理清了問題的脈絡。

房地產目前的問題是整體行業信用的急劇下降。急劇下降的原因是緣於行業失去了金融屬性。失去了金融屬性的原因是緣於房企三道紅線和銀行涉房信貸比例紅線這兩個紅線的政策。

大家看看最近樓市公布的一些數據,可以說要多慘有多慘,都刷新了近10年歷史的最低值。最近,中國國家統計局照例公布了9月份70城房價漲跌數據。新房價格環比下跌的城市,超過30個。二手房價格環比下跌的城市,超過50個。

房價下跌的城市數量再創新高!這是新房市場自2015年5月以來首次出現的普跌現象,也是二手房市場自2015年以來,下跌城市數量最多的一次。

下跌城市中,既包括四大老牌一線城市,也包括不少強二線省會。即便是房價漲幅排名靠前的城市,環比漲幅也非常微弱。同時,全國的平均房價也在下降。

根據中國國家統計局的數據,9月全國新房均價降至10050,馬上要跌破萬元線了。還有,全國住宅成交量也是下降的。

而另外的數據顯示,9月一線城市總成交250萬方,同環比分別下降35%和22%。這是過去六年都不曾發生的。

此外,土地市場的第二輪集中供地,開發商拿地積極性普遍降低。市場預期不斷下降,成交量持續低迷。一句話:現在的市場,確實冰冷。

所以,房地產的問題不是一個會議、一個精神、一個喊話就可以解決的。它需要解決的是這兩個紅線的數字問題。數字不調整,會議、精神、喊話都無法解決根本問題。

銀行不缺錢,銀行有的是錢,銀行缺少的是房貸額度,銀行需要的是授權,需要的是涉房信貸紅線數字的明確調整。

當然,就算放開了銀行的信貸也沒什麼用了,因為中國樓市的終極發動機,也就是居民的新增貸款已經無法繼續增加了。因為居民收入下降,或者收入預期下降,沒有能力借貸買房了。

每當大趨勢轉折的時候,總會有相應的重大消息出現。趨勢轉折,不是以個人意志為轉移,而是所有條件水到渠成。中國房地產大週期的結束,房地產稅也開始推出了。房地產稅的試點,不在金額,不在範圍,而在人心,從心理上徹底改變居民買房永遠漲,持有不用慌的心態,進而影響居民加槓桿的速度、新增貸款的金額。無論從定量分析,還是定性分析,以及從居民的心態來看,未來居民新增貸款都很難繼續增加了。

世界上所有泡沫破裂的原因都是指數增長的資產價格所需要的增量資金也是指數增長的,但由於增量資金不夠,跟不上資產價格的上漲,最終泡沫破裂。中國的房地產泡沫也一樣。每月幾千億人民幣的居民新增貸款,支撐了高達66萬億美元的世界第一大資產。當中國房地產大趨勢改變的時候,絕大多數人都會發現自己站在了趨勢錯誤的一邊。過去幾年,甚至過去十年買入房地產的人,其命運已經注定,買入即是虧定,而且再也無法脫身,只有一輩子為奴,為負資產還債買單,老老實實工作。日本人曾經經歷過的,在中國房地產市場上還會重演,只不過規模大很多倍,更具戲劇性。人生的悲歡離合,人性的貪婪恐懼,都將在洶湧澎湃、波瀾壯闊的大趨勢中上演。

希望我們每個人都不要選錯邊。

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。