【看中國2022年10月3日訊】對於任何一國的樓市,從長期來看肯定是由人口因素所決定,當社會人口老齡化時住房需求就會逐漸下降,老齡人對未來的預期也會下降,就會制約樓市的發展;還與一國經濟增長潛力有關,因為經濟增長潛力決定了人們對未來的收入預期,當然就會對樓市帶來直接的影響,等等。但在所有影響樓市的要素中,家庭債務率應該是最重要、最明確的指標之一,因為它是一個非常綜合性的要素。

最近兩年,中國樓市的走向明顯轉差,雖然一線城市以外的各地政府已經竭盡全力出臺對樓市的刺激措施,甚至已經窮盡了所有的刺激手段,但直到上月為止樓市的成交依舊未見明顯好轉,這從家庭部門的債務率上可以看出一點端倪。

必須要注意的是,各國家庭部門的極限債務率都是不同的,這是一個非常具有「個性化」的數據,這與各國的養老、醫療、教育等福利水平緊密相關;還與各國貨幣的信用水平(貨幣的信用水平背後反應的是各國文化和體制的差異)有關,貨幣信用水平越高利率就越低,家庭就可以承擔比較高的債務率,反之亦然,比如阿根廷的基準利率已經高達75%,居民能承擔的債務率明顯就會很低;還與各國的文化與習俗有關,比如中國擁有規模很大的民間借貸市場,這在其它國家並不多見等等,所以在家庭債務率的問題上中國與歐美日等發達國家和其它發展中國家並沒有多少可比性。

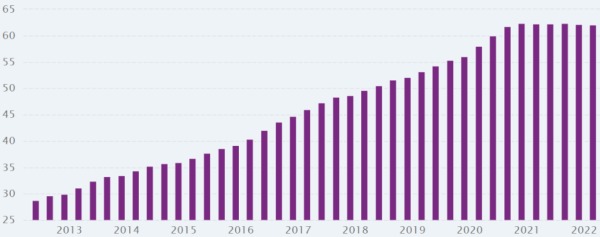

但家庭債務率是否已經觸頂卻是可以看到的,參考下面的兩張圖。

2019年10月以來中國居民季度家庭債務佔GDP百分比(網路圖片)

2013-2022年間中國居民季度家庭債務佔GDP百分比(網路圖片)

由上面的兩張圖可以看到,次貸危機之後,中國基於各種經濟和行政因素推動家庭部門的債務率連續、快速上升,即便疫情大爆發的2020年也無法阻止這種升勢,伴隨的是樓市高燒不止。但從2021年的1月觸頂之後家庭債務率就開始停滯不前,雖然2022年開始無論是貨幣因素還是政策因素都在推動居民加槓桿購房,但家庭債務率依舊無法轉為升勢,也就無法驅動房地產成交的放大,讓樓市一直低迷不振。

下圖是房地產開發投資增速的變化圖,反應的就是房地產的景氣度,也反映了市場成交的冷暖,也在一定程度上反應了多數城市房價的變化。根據國家統計局發布的最新70個大中城市房價漲跌數據可知道,8月新房環比下跌城市數量是50個,而7月份是40個,增加了10個,8月二手房環比下跌城市數量是56個,而7月份是51個,增加了5個,說明房地產市場總體來說還處在探底的過程中。

2021年以來中國房地產開發投資增速一覽(網路圖片)

這說明家庭部門的槓桿率已經觸頂,二十多年的樓市「旺季」結束,已經迎來的是「淡季」。這種旺季與淡季之間的轉換是一國經濟增長潛力、人口老齡化程度、本國文化以及體制等所共同決定,外力難以改變。

前面說過,對於以房地產為財政支柱的經濟體來說,一旦淡季來臨之時財政就會失去支撐,這肯定是難以承受的,此時就只有通過貨幣貶值將家庭債務率降下來,然後樓市才能適度(僅僅是適度)恢復生機,避免財政支柱直接坍塌。此時,驅動樓市的內在邏輯就開始改變,旺季主要是需求驅動,淡季則主要是貨幣貶值驅動。

在淡季,貨幣貶值的加速雖然從長期來說會推動家庭工資收入的提高(短期一兩年內並不確定,這與一國的具體情況有關),工資收入提高之後就可以降低家庭槓桿率,這有助於恢復居民的購房能力。可貨幣貶值加速會導致通脹上升,讓家庭的基本支出加速放大;通脹上升最終會推動利率掉頭向上,家庭部門的基本支出增加;通脹初期會有利於經濟復甦,到中後期會打壓經濟活動導致就業低迷,這會讓家庭的收入受到制約,等等,上述諸多因素會讓家庭部門可承受的槓桿率下降,只能進行被動的去槓桿。所以,貨幣貶值對於普通的住宅市場不會有太多的提振作用,如果是房屋已經嚴重過剩、人口已經嚴重老齡化的市場就更不會有什麼提振作用。

但對於少數富人則不同。

富人的家庭基本支出根本就不是問題,由於有能力全款購房利率變化對他們的影響也不大,當貨幣貶值加速之時會讓他們手中持有的貨幣購買力加速流失,就需要避險,而具有稀缺性的豪宅和其它具有稀缺性的房屋就具有避險功能,這就會讓他們開啟不一樣的走勢。

一句話可形容樓市的這種現象,一邊是火焰,一邊是海水,海水是一般住宅市場,火焰是具有稀缺性的細分市場。

所以就看到,根據統計局所公布的樓市數據計算出來的樓市價格走勢圖出現了匪夷所思的一幕(參考下圖)。

2010年以來全國商品房銷售均價走勢圖(單位:元/平米。網路圖片)

隨著房價下跌城市的數量越來越多,按說全國的均價應該是一路走低,但全國均價經過去年下半年和今年一季度短暫的回調之後、卻從今年二季度開始一路回升,上月已經創出了歷史新高。根源就在一線城市的豪宅市場價格在明顯上行,由於這些豪宅的單價很高,就有能力驅動全國的均價。這有點像剛成立時期的滬深股市,由於某一兩隻股票的權重太大,導致這一兩隻權重股的走勢就可以驅動股市指數。

今年上半年,北京房價10萬+的豪宅成交量高達1326套,同比上升49%;

今年上半年,廣州豪宅成交量創歷史新記錄,6個月內賣出過去一年的成交量,相當於增長100%。

上海今年7月份新房豪宅成交量2591套,較6月上漲3.72%,較去年同期上漲185.35%。

樂有家數據顯示,2022年以來,深圳購買大戶型房源及高總價房源的佔比顯著提升。

根據克爾瑞的數據顯示,今年上半年千萬以上豪宅的成交均價大約比去年上漲了11%,就是這個數據在驅動上圖中全國商品房銷售均價再創新高。

考慮到貨幣貶值加速已經成為全球性趨勢(這就是歐美通脹愈演愈烈的根源),如果未來人民幣跟隨全球主要貨幣的走勢甚至更快(這是假定的前提),上述豪宅市場的升勢有可能會向一線城市內部其它具有稀缺性的房產蔓延,比如城市的核心區,也有可能向少數經濟發展水平比較高、有持續人口流入的二線城市蔓延,比如杭州、蘇州、成都等。

房地產已經掀開了新篇章,另類「牛市」是否或已開啟?

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。