“金融供给侧结构性改革”是个什么东西?(网络图片)

【看中国2019年3月2日讯】2月22日,在“完善金融服务、防范金融风险”的集体学习会上,大领导提出:“正确把握金融本质,深化金融供给侧结构性改革”。

就这样,“金融供给侧结构性改革”这个词儿,上升到了中央层面。也就因为这个词儿,本周的金融股集体暴涨,推动上证指数推升了5.6%,“政策市”的名头果然货真价实。

那么,什么叫做“金融供给侧结构性改革”呢?

过去中国企业发展,绝大部分钱都要靠银行贷款(因为通过银行或信托机构转手,所以称为“间接融资”),靠企业自身发行股票或者发行债券得来的钱都比较少(因为是直接面对市场融资,所以称为“直接融资”),由此导致中国经济体系债务太高,杠杆太高,风险太高,而且风险集中在银行贷款这里。

以2018年的社会融资总量统计为例,来看中国经济中直接融资和间接融资的比例(下图)。

中国经济中的直接融资和间接融资的比例(来源:中国央行)

截止2018年底,人民币的社会融资总量高达201万亿元,这意味着中国经济体系中存在有201万亿元的信用(不包括中央政府国债融资和地方政府一般债券融资)。这其中,只有34.41万亿元是依赖于股票和债券融资,而另外的166.34万亿元,全部依赖于银行贷款和信托贷款,间接融资占比高达83%,而直接融资占比只有17%。17%的直接融资比例,这个数据可谓是全球大型经济体中的“奇葩”。

根据祁斌的研究,截止2015年,无论是高收入国家还是中等收入国家,其直接融资比重大致都处在65-75%的区间内,而中国的直接融资比重占比在G20中垫底。

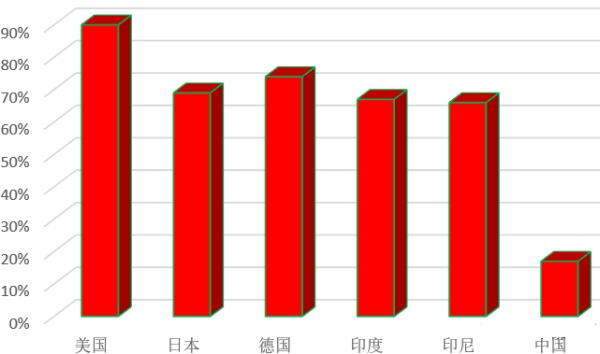

根据有关统计数据,资本市场发达的美国,其经济中直接融资的比重达到89.9%,而即便是日本和德国这样传统的银行主导型国家,其直接融资比重也分别达到了69.2%和74.4%,甚至连印度和印度尼西亚的直接融资比重也高达66.7%和66.3%(占比高,并不意味着他们直接融资的额度高,实际上,这两个国家经济落后于中国的原因恰恰在于其间接融资和直接融资都很不发达)。

世界部分经济体的直接融资比例(作者博客)

所谓“金融供给侧结构性改革”,就是希望减少那些在金融体系内空转的无效贷款,减少那些贷给大型僵尸国有企业的低效贷款,鼓励企业发行股票和债券,增加市场上直接融资的比例。

大家该问了——中国经济的融资结构,为什么与其他大型经济体有如此大的差异呢?

原因有两个:

一是,中国的“市场经济”脱胎于完全的计划经济体制,此前大中型银行全部按照国家命令去配置各种信贷资源,资本市场直到20世纪90年代才在中国大地再度出现(有人可能会提俄罗斯,但必须强调,原苏联解体后,俄罗斯经济转型虽然称不上成功,但其力度比中国彻底得多);

二是,长期以来,中国的社保和医保体系不健全不完善,居民不得不用大量的储蓄来防病、防老、防意外,这种资金对安全性要求极高,只有拥有国家信用背书的银行储蓄能够提供,这一方面让中国变成一个高储蓄国家,另一方面也让企业融资严重依赖于银行贷款,而得到绝大部分贷款的,也都是有政府信用背书的国有企业。

金融的供给侧改革,无非就是从供给上改革两个方面:

增加对中小民营企业贷款,减少贷款在总融资中的占比;活跃资本市场,增加股权和债券融资占比。

那如何增加对中小民营企业的贷款?

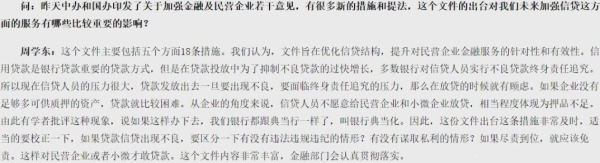

2月15日,央行在金融统计数据解读吹风会上已经提到,具体见下面的截图。

央行在最后一个提问的回答中明确表示,对于民营企业和小微企业贷款,以后要避免“银行典当化”,鼓励信贷人员敢于对民营企业和小微企业放贷。

在央行强调之后,自然就是银保监会要出台具体的措施和方法——特别要强调的是,贷款是还要增加的,只是希望其占比减少而已。

这个嘛,当然是个漫长的过程,以中国经济当前的状况,贷款是不可能减少的,否则不知道多少企业都得立马破产,所以贷款还是要增加,但希望其增加速度能够慢一点儿,然后在社会总融资中的比例逐渐下降。

在银保监会官网发布的《坚决打好防范化解金融风险攻坚战》一文中,对此有着明确的说明。

文中说了什么关键内容呢?

宏观杠杆率已改变过去年均增加10多个百分点的势头,去年以来趋于稳定;着力疏通货币政策传导机制,重点解决金融机构“不敢贷、不愿贷、不能贷”问题;结构性去杠杆达到预期目标,但降杠杆工作还要进行;……

——客观来说,政府当然希望仍然能够持续发放大量贷款,毕竟贷款对国有大银行最为有利,但问题是中国的企业债务(特别是国有企业)已经高到世界数一数二,无法再通过更多贷款来承担债务,如果要强行发放贷款,新发放的贷款,很可能绝大部分都会变成坏账和死账,最终将整个中国经济体系拖向崩溃。

世界各国杠杆率水平对比(单位:%,截止期:2018年第二季度)

关于“结构性去杠杆达到预期目标”这句话,就有人讽刺说:长期吸毒的人,又一次宣布自己成功戒毒!

正是因为“间接融资”这种方式已经被中国玩到了极致和尽头,所以我们才不得不提出“金融供给侧改革”,希望增加直接融资的比重。想要增加直接融资,降低企业债务水平,唯一的出路就是发展资本市场。

过去的一年里,中国提出了多项措施来规范和发展资本市场。

规范资本市场方面,证监会先后修改了退市制度,松绑了股指期货交易,人大常委会也修改了公司法,鼓励上市公司回购股票、增加分红……

在发展资本市场方面,2018年提出CDR融资,并在沪港通的基础上进一步提出了沪伦通,当然还提出了现在热得发烫的科创板思路……

如果真正想要增加直接融资的比重,这不仅仅会涉及资本市场,还会涉及到整个金融体系的深刻变革,所以从最高领导到国务院,再从央行到银保监会和证监会,最近这两个月,都在密集的为“金融供给侧改革”发声。

券商股,为什么能在最近两个月疯涨?

——就是因为,如果中国发展直接融资,无论发行股票还是发行债券,归根结底都是要通过券商来实现,券商也将成为新一轮金融大潮的最直接的受益者,如果中国未来的直接融资像美国一样发达的话,现在的头部券商们,就是未来的高盛、摩根•斯坦利啊!

——当然,不管中国金融体系最终能不能向直接融资转变,股市都是先把预期打上去再说,至于将来兑现不兑现,那是将来的证伪或证实的问题。

发展直接融资,必须要有一个完善的、规范的、健全的、有信用的、能够得到大多数投资者认可的、能够引导资金流向真正有市场需求的实体经济的资本市场,唯有如此,才能够让中国的金融强大起来,资本市场也能变成中国经济在世界上的核心竞争力之一。

对比之下,一个政策决定一切、混乱无序和欺诈盛行的资本市场,只会诱发资产定价紊乱,在实体经济中诱发更多劣币驱逐良币的现象。

大A股改革的方向应该是哪里,我们都应该心知肚明。

至少,从1月份的社会融资规模增量数据来看,中国经济的结构性融资问题依然严重。中国的“金融供给侧结构性改革”,还有很长很长的道路要走。