【看中国2020年1月2日讯】所有人都应该熟知恩格尔系数。这个系数不仅代表了一个国家的经济大趋势,也可以表述一个家庭的生活状况(谁都可以计算自己家庭的恩格尔系数,看看自己到底属于什么样的生活水平),当然也可以计算家庭中可用于投资的资本在总收入中的比例,这就决定了投资环境和投资过程中要遵循的准则。

该系数是食品支出总额占个人消费支出总额的比例,恩格尔系数达59%以上为贫困,50~59%为温饱,40~50%为小康,30~40%为富裕,低于30%为最富裕。现在的发达国家,食品支出占总消费支出的比重一般低于15%。比如:一国家庭平均年消费总支出是1万元,用于食品支出的部分是3200元,恩格尔系数就是32%,属于富裕水平。如果家庭年收入是10万元,用于食品的支出是1万元,该系数就是10%,您或许生活在发展中国家,但要恭喜您的家庭已经率先迈入了发达国家的家庭行列。如果一个国家少数家庭已经进入了发达国家的家庭生活水平,而绝大多数却还停留在温饱或贫困的水平,那就说明这个国家已经陷入贫富差距严重恶化状态。所以,这个系数非常重要。

由恩格尔系数的定义可见,系数越高,家庭的投资能力越差,因为它们需要将更大比例的收入用于食物购买。当系数越高的时候,人们就需要压缩对工业品的购买,相关上市公司的业绩就会承压,投资价值下降。

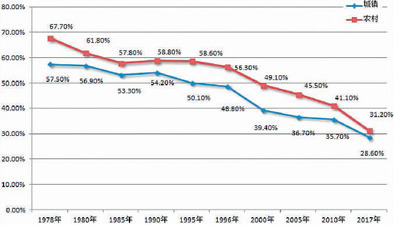

中国恩格尔系数的变化,尤其是加入世贸之后,随着经济的不断发展,恩格尔系数稳定下降,这说明家庭的生活水平在不断提高,这应该是中国取得的一个大的成就。如果按恩格尔老先生的划分方法,中国早就已经进入了小康(食品支出占总支出的比例为40-50%),只是我们的领导很“谦虚”,还未宣布而已。

1978-2017年中国城镇和乡村居民的恩格尔系数变化情况(数据来源:中国国家统计局)

算算这个系数的变化趋势,以决定投资行为。

根据中国国家统计局公布的数据,2018年,全国居民人均可支配收入28228元,比上年名义增长8.7%;全国居民人均消费支出19853元,比上年名义增长8.4%。2018年全国居民恩格尔系数为28.4%。也就是说,居民人均用于食品支出的部分为19853x28.4%=5638元,折合每月470元(每天15.67元),用于其它方面消费的平均金额为19853-5638=14215元,这部分消费体现在医疗、体育、教育、文化娱乐、旅游、交通(购车)、通讯(购手机)、服装购置等方方面面。

2019年前三季度,全国居民人均可支配收入22882元,比上年同期名义增长8.8%;全国居民人均消费支出15464元,比上年同期名义增长8.3%。这个增速大概都可以延续到年终(希望统计局没意见),那2019年人均收入就是30509元,人均消费支出就是20619元,这是两个基础数字。

那么,今年用于食品消费支出的金额应该是多少哪?假设大家的饮食水平与去年完全不变,1-11月各月食品价格涨幅的算术平均值是8.52%,如果12月的食品价格同比涨幅与11月完全一样,全年食品价格涨幅的平均值就在9.39%,全国人均食品支出将上升到5638元x1.0939=6167元,恩格尔系数大致就是6167/20619=29.9%,比去年有所上升(2016年、2017年的数字为30.1%、29.33%),当然这与以猪肉为代表的肉食价格上涨有关。

2019年扣除食品之后家庭在其它方向上的平均支出就是20619-6167=14452元。今年的CPI篮子中的非食品价格涨幅一直是比较稳定的,11月该数字为1%,假定这就是全年的平均数字,2018年的人均非食品消费水平对应到今年的消费金额就是14215元x1.01=14357元。居民在非食品项目上的消费增长率是(14452元-14357元)/14357元=0.66%,没多少成长性。这里需要注意,在广大的非食品消费支出项目中,教育、医疗是刚需中的刚需,即便价格上涨,居民也必须力保,而且恰恰它们最具有涨价能力的。当它们涨价过多(超过0.66%,应该是现实)的时候,居民就只能放弃部分工业品的消费,手机、汽车、服装等都在此列。所以,大家就看到了今年这些行业的日子普遍不好过,也就不会大惊小怪。当工业领域的销售增长基本停滞(或销量下滑)之后,就让人们觉得赚钱更难了,缘于大家基本都在工业体系中就业、实现收入。

注意:由于上述计算有一些假设条件,数字肯定不会准确,当然也不知道是否比统计局的数字更不准确,所以数字并不能说明多少问题,只希望通过计算来推导一些逻辑关系。

今年通胀在上行,从年初的1.5%上升到11月的4.5%,央行为了保增长和财政的需要一直在宽松货币。李中堂最近考察时说,明年还有能力降准,加上地方商业银行的问题多多,意味着央行还需要继续努力泵水,这都意味着明年的货币政策还需要继续宽松。基于通胀本质就是货币行为(同时考虑到楼市一手房成交量很可能出现负增长),明年的通胀大概率还会继续前进,在工业品需求不足的时期,主要的推动力依旧还是食品和能源价格,会推动恩格尔系数继续上升。

这就在给投资指明方向:投资活动中需要放弃非必需的工业品,转而关注必需品或必须的服务(这些服务一般是政府提供的,有垄断性),食品、能源、医疗、教育等都是可考虑的范畴,因为它们有涨价能力(今年初养猪股出现暴涨只是预告)。考虑到工业品的需求下滑必然给税收增长带来压力,央行就必须以各种不同的方式救助财政,对抗纸币(实际)贬值的行业自始至终都有机会,包括有盈利能力的资源股(非概念股),有稳定出口创汇能力的企业等。对于房地产来说,只有具有稀缺性的房子才具有抵御通胀的能力,但通胀继续上行,与工业品销售会受到限制一样房屋销售量也会受到限制,2020年的新房成交量很可能出现萎缩(今年大致是零增长,这还是在央行宽松的货币政策、地方政府不断以吸引人才的名义鼓励购房的情形下实现的),房地产股很可能会成为明年的陷阱;工业产品领域依旧布满陷阱。而2020年最大的陷阱可能是华为概念股,理由在此却不便说。