【看中国2021年2月24日讯】2020年中国经济的成绩单出来了,虽然2020年遭到了新冠病毒全球大流行的打击,但依旧实现了2.3%的经济增长率,其中各省市经济总量和财政能力的数据如下:

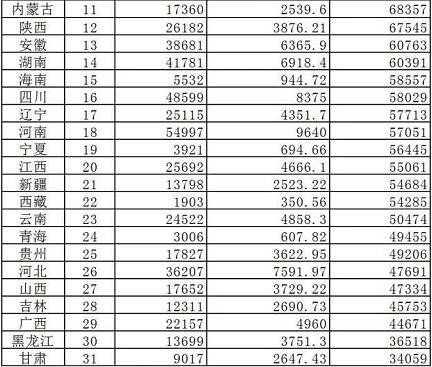

2020年中国各省市自治区人均GDP排名(来源:中国各省统计局官方网站)

由上表可以看到以下特征:广东(主要是珠江三角洲地区)、江苏、浙江、福建四个省GDP合计数字是321997亿元,占全国的321997/1015986=31.69%;四个省的地方财政收入合计是32309亿元,占全国各省市财政收入合计数的32.26%。四个省的常驻人口数字之和是29414万人,占全国的比例仅是21%。

基于这四个省的GDP占全国GDP的比例(31.69%)和地方财政收入占全国总地方财政收入的比例(32.26%)明显高于四个省人口数占全国总人口的比例(21%),这就让东南沿海地区的人均收入水平更高,也有更多的就业机会。

这说明东南沿海省份已经完全建立起一种扩张性的经济模式:商品与服务的市场不断向海外和内地扩张,而内部投资活动同步推进,进而又吸引生产要素(主要是人力资源和资本)从其他地区不断流入,这是比较典型的市场行为。此时,驱动经济增长的主要动力已经不仅仅是有形的生产要素,驱动经济增长的主要动力也来自于无形因素,科技、商业环境、人文环境等无形因素成为竞争优势的一部分,甚至成为主导。

这实际是中国经济增长过程中的核心问题,以往中国各级政府通过行政手段规划出了很多工业区,这些工业区在全国可以用遍地开花来形容,但无法保证都能成功,一旦失败就会浪费国家无数的行政与财政资源。最典型的是渤海新区和浦东新区都是国家规划出来的,浦东新区已经具有很高的水平,但渤海新区显然活力不足,而内地的很多工业区已经只能长草,根本问题是在规划过程中忽视了无形要素的作用。而东南沿海各省通过“市场行为”构建出了真正的“工业区”,这些“工业区”显然更具活力,代表了经济发展的方向。

现在就遇到了这样的问题,上述四省的GDP占全国的比例(31.69%)已经比四个省的人口占全国的比例(21%)高70%以上,与内地之间以有形与无形方式体现出来的竞争力优势已经明显拉开,企业在这些地区进行投资活动,无论企业的微观环境(比如上下游和服务等)还是宏观环境就具有了天然的优势,就会导致一个必然的结果:包括资本和人力在内的生产要素向东南沿海地区的流动速度加快。

在过去好些年,中央政府为了平滑地区之间的经济发展差距,不断加大在不发达地区的投资,这些地区主要是北方和边远地区,这就在本地创造了需求,改善了当地企业的生存环境,也增加了当地的就业,起到了阻滞了资本和人力向东南沿海地区流动的作用。2019年中国包含政府性基金在内的赤字率不足5%,但2020年的财政赤字率上升到了8.36%,当赤字率达到5%的时候,就抑制了中央财政的投资能力,让资本和劳动力向东南沿海地区流动的速度加快。

当内地广大地区的人力和资本加速向东南沿海流动的同时,还叠加了另外一个问题,那就是人口下降:

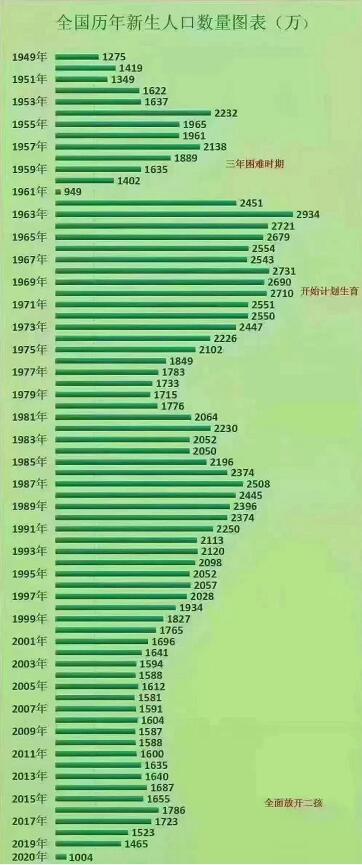

中国公安部公布的1949年以来国内新生人口数据(网络图片)

上图2020年的数字是公安部公布的数据。以前的年份都是统计局公布的数据(自税制改革之后,地方教育等经费的支出是地方与中央共同分担,这就让这一时期某些单位的统计数字有疑问)。在公安部公布的数据中,2019年新生人口数字是1179万,2020年约1004万,同比下降约15%,在人口学上,这种下降幅度可以用“惊人”来形容。

1949年的新生人口数是1275万,这一年出生的人口到今年已经是72岁。中国国家卫健委发布《2019年我国卫生健康事业发展统计公报》显示,中国2019年的人均寿命是77.3岁,也就是说,如果新生人口数字下滑的趋势得不到逆转(结合日韩的经验,这种可能性很大),最迟到2025-2026年中国的人口将是负增长。如果以现在新出生人口下降的趋势来看,这一平衡点很可能发生在2025年之前。

事实上,中国劳动力总数的峰值在2012年就已经出现了,未来将迎接的是人口总数的拐点。

当人口出现负增长、人口老龄化的速度加快之后,随着人口和产业出现大倾斜(加速向东南沿海倾斜),整个中国很可能走向功能化:

第一类地区是能源、原材料产区(也包括耕地资源丰富的地区、林业资源丰富的地区),这些城市和地区主要集中在北方和内地。比如,山西、山西北部、内蒙西部将是主要的煤炭产地,因资源而决定这些城市的定位。

第二类是工业活动区,主要集中在东南沿海和长江中下游的部分城市,以工业和服务业而定位。

中国的道路运输网络可以说是世界上最发达的,再加上电商的快速发展,东南沿海的企业就可以很便捷地服务内陆的广阔地区,让内地企业的生存空间被进一步压缩,劳动力进一步向东南沿海迁徙,一些内地城市很可能要经历去工业化的过程,甚至有些城镇将消失。

随着东南沿海地区的工业化加速发展,会成为中国财政的支柱。以前说过在历史上的某些年代,珠江三角洲曾经被称为是“天子南库”,苏杭地区一直都是中央财政收入的支柱,现在再次出现了同样的特征。

事实上,这也在描绘房地产的场景。前年鹤岗楼市出现了白菜价的现象,大家认为这只是资源枯竭所带来的个案,但去年又爆出环京的永清楼市跌幅达到70%的情形,这显然不再是资源枯竭的原因。未来,随着人口不断流出和工业活动的低迷,就业机会减少,更多城市的楼市将长期低迷,体现出类似鹤岗和永清现象。这是房屋逐渐退出财富序列的开始,当彻底失去流动性(意味着失去居住需求)之后,房屋的价值将归零。相反,东南沿海地区(尤其是珠江三角洲和江浙人口持续流入的城市)的房地产却会长期保持一定的热度,因居住需求的存在而保持一定的流动性(2018-2019年,曾持续讨论过产业迁徙、人员迁徙等因素对当地房地产的影响,并提示必须要关注粤港澳大湾区,以深圳东莞为代表的的珠江三角洲地区是2020年房地产最活跃的地区,现在算是验证,未来,这种趋势很可能还会继续下去)。

第三类地区就是行政功能区,是各级行政机构的驻地,一般也是大学所在地,这些城市是否繁荣将与大学的水平紧密相关,大学集中的城市明显更有优势。

第四是三线军工区,在五六十年代,中国曾经推动过一轮三线建设,主要是为了军事的需要,比如绵阳就是这类城市的典型。未来,少数城市会因为军工需要而存在。

第五类地区是边疆国防区,当人口向东南沿海迁徙之后,部分边境地带的人口就更少,一些空旷的边境地区很可能组建边疆国防区。此时,无论当地的居民还是驻军,其主要职责都将转变为守护边疆,为守护边疆的人们提供服务也是良好商业机会。

以往,中国各地都在全面推动经济发展,各地的政策几乎没有多少差别,但随着各地的竞争力体现出非常明显的差异,这种全面发展的模式就会结束,中国走向功能化。未来,每个城市和地区将因自己的特定功能而定位、存在,没有独到功能的城市就很容易被合并。这实际就是投资和就业的总体指引,大家可以在其中找到自己的定位。