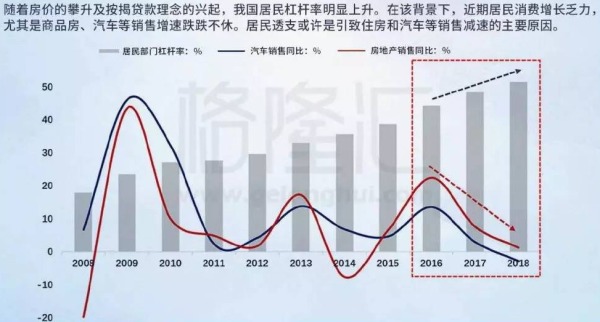

【看中國2019年3月30日訊】在朋友群中看到一張圖,借來用用(圖來自格隆匯學堂):

居民透支或是導致住房和汽車等銷售減速的原因(來源:格隆匯)

再看看央行基礎利率變化的歷史:

2004年10月29日至2007年12月21日——加息週期

2008年10月09日至2008年12月23日——降息週期

2010年10月20日至2011年07月07日——加息週期

2012年06月08日至2015年05月11日——降息週期

2015年之後,實際上一直處於貨幣寬鬆狀態,不僅加息不見了蹤跡,還多次降准,也就是說,從2012年開始,在5年多的時間內總體上一直處於降息或貨幣寬鬆狀態!

由上圖和升、降息週期大致可以看到,2009年之後無論房地產還是汽車銷量的同比下跌都是因為之前的利率不斷提升所導致;2013年前後開始的需求低迷也可以理解成前期的加息週期所導致。在這兩個週期中,說明需求比較旺盛,中國經濟增長潛力大,為了抑制需求不斷上升所推動的通脹,需要央行加息(抑制需求的釋放)。而2016年之後房屋和汽車銷售的同比下跌,顯然並非來自央行加息(之前就沒有加息的過程),而是由貨幣持續寬鬆所導致的。貨幣政策持續寬鬆帶來債務率快速增長(資金聚焦炒房推動槓桿率上升),最後帶來需求下滑。所以,現在出現的需求下滑與前兩次具有截然不同的特徵。

這與歐洲和日本的節奏差不多。從2015年開始,歐洲和日本央行不斷進行量化寬鬆(日本更早。可以說安倍晉三上臺之後,褲帶就沒有緊過),到了去年底,日本和歐洲經濟都開始出現了危險的信號,現在依舊處於不斷惡化的進程中。這裡要注意的是,現在歐日顯示的還只是製造業景氣度下滑,服務業尚在榮枯線以上,當製造業連續下滑之後,最後會拖動服務業景氣度一併下滑,此時,才是最低潮時刻的到來。歐日的這種遭遇也是在貨幣政策極度寬鬆的狀態下產生的,說明貨幣政策已經失效,也可以說是長期執行寬鬆的貨幣政策所帶來的惡果。歐日經濟下滑是今天世界經濟所面臨的最大威脅,病根是印鈔機惹的禍。

雖然QE這股風是美聯儲首先刮起,歐日隨後跟隨,但美聯儲的後續行動顯然更加合理,源於他們在2015年底之後通過加息抑制了家庭部門債務率的上升,雖然其加息進程是蝸牛式的,但考慮到美聯儲一併進行了縮表,倒也可以理解。其目的是通過加息縮表抑制債務過快增長,避免過長時間的貨幣寬鬆政策導致需求耗盡。如果美聯儲也遲至今天不加息,與歐日的情形就不會有多少差別。

所以,未來數年世界經濟的優等生或許應該是美國、加拿大和英國,源於在主要經濟體中,它們在過去幾年中都進行了加息,加拿大的房價還出現了明顯的下跌(這個過程會推動居民的槓桿率下降,有利於經濟長遠發展)。加息過程抑制了債務率的上升,就保護了需求,這是這些經濟體未來經濟增長的動力所在。為了提防其它國家衝擊它們的內部市場,搶佔「儲存」下來的需求潛力,這些經濟體很可能會不斷加高貿易壁壘(美國已經開始了。這應該也是英國脫歐的動力之一,否則英國加息抑制債務率上升所「儲存」下來的需求潛力就屬於歐盟內的所有國家)。同時,這也讓它們的貨幣在未來最有保證(相對而言),源於只要有需求,財政收入就更有保證。

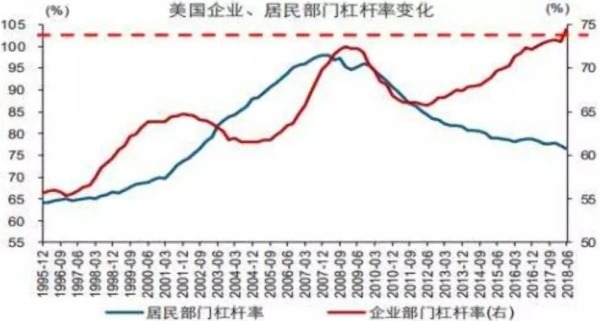

由下圖可以看到,次貸危機之後,美國家庭部門的槓桿率不斷下滑,這肯定是美聯儲及時加息縮表所帶來的結果,家庭債務率處於相對低位時就讓市場有需求存在。雖然企業部門的債務率已經超過了次貸危機時期,但幅度也有限,上漲的斜率也低於次貸危機之前,但這依舊是美國經濟的主要問題之一。影響美國需求的最主要因素是政府的債務率太高,從次貸危機之前不足80%上升到了今天差不多105%。所以,美國的需求也難以高速增長,只能是不溫不火,上年12月開始還出現了需求回落的跡象,這是美聯儲年後轉為鴿派的根源。

美國企業、居民部門槓桿率的變化情況一覽(來源:長江證券研究所)

美國現在最大的問題是股市和房地產市場經過了近10年幾乎剛性的上升,這對儲蓄造成巨大的威脅,油價、利率等稍有波動就會導致借貸市場違約,這是未來危機的源頭,可稱為「川普(特朗普)危機或美聯儲危機」。源於正是由於它們的縱容,直接導致樓市、股市剛性上漲,缺乏波動(讓風險意識大幅下降,擠壓儲蓄率)。所以,美國未來的危機一定會在風平浪靜中爆發。

在通脹沒有惡化之前,世界各國的主要央行已經都沒有了加息的膽量和空間,因為這會導致政府、企業或家庭的槓桿集中斷裂,各家都有一本難念的經。川普之所以在加息的問題上對鮑威爾「暴跳如雷」,本質是因為政府的債務率太高,川普心說「鮑威爾你小子是不當家不知柴米貴」,形勢逼他不得不如此(換你在他的位置上也會一樣),其它國家就更不必說。

過去三年,美聯儲加息會抑制國際大宗商品價格的上升,讓最近兩三年各非美經濟體的通脹主要體現在醫療、教育、交運等服務價格上,總體通脹數據顯示的也比較溫和(估計各國央行會沾沾自喜)。一旦美聯儲停止加息或未來開始降息(包括預期),就會推動以原油為核心的大宗商品價格,尤其是必需品的價格,在商品價格和服務價格的共同推動下,估計世界主要國家的通脹都有一個加速上升的過程。那時,央行怎麼辦?要麼忍受社會動盪,現今,經過央行長期的寬鬆貨幣政策之後,家庭和企業都已經成為債務「奴隸」,對通脹的抵禦能力極低,這與2008年已經截然不同(美國的家庭部門除外),所以,央行不加息,通脹就會不斷深入並導致社會動盪;要麼加息導致槓桿的集中斷裂。

這實際是把各國財政逼向破產的過程。工業品需求低迷導致稅源減少,通脹上行又制約了通過印鈔補財政的手段。有些國家會使用不動產稅補財政,但不動產稅會導致房屋等不動產成交量進一步減少,帶來土地出讓收入和相關稅費的減少,同時又帶來鋼鐵、石化、煤炭、有色、建築施工等納稅主力行業的增值稅、所得稅下降,最終就會傳導稅收的全面下滑。

如今的時期,各種「術」對解決今天的問題已經無益,必須回歸道的層面。

最後,各國央行或都只有一條路:印鈔購政府債(實際就是推動紙幣貶值),同時加息。問題來了:老百姓口袋裡的錢還有多大的購買力呢?

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。