【看中國2021年1月1日訊】特斯拉股價持續大漲,已經位列全球十大股票。然而,特斯拉的產銷和盈利都依然微不足道。股市上依賴概念炒作的高價股很多,但是還沒有哪只股票能靠炒作成為全球10大股票。特斯拉是代表了美好的未來,還是一個巨大的泡沫,值得深究。

雖然新能源汽車是行業趨勢,但是行業趨勢與單個企業成功是兩個概念。具體到特斯拉,電池和自動駕駛兩大核心技術都還不成熟,特斯拉電池技術領先優勢並不大,自動駕駛技術甚至不是行業領先,市場優勢也在萎縮。從用戶體驗的角度,特斯拉還不是成熟的產品,更不是高端的產品。

特斯拉總裁埃隆·馬斯克(Elon Musk)是一個勇敢的企業家。同時,馬斯克也是一位一流的敘事者。馬斯克的炒作天才,為特斯拉帶來很多光環,產品質量能否跟上這些光環,決定特斯拉股價的可持續性。目前看,特斯拉的估值明顯過高,炒作跡象明顯,而且行業競爭者已經紛紛入場並且正在趕超。長期看,特斯拉的競爭優勢存疑。短期看,特斯拉的股價存在很大回調空間。

波普爾說:科學的本質是可證偽。本文預測:三年之內,特斯拉的股價至少腰斬。等待時間檢驗。

一 引言:特斯拉成為一種現象

2019年四季度以來,特斯拉的股價大幅上漲,已經成為一種現象。一方面,股價上漲超過10倍,總市值達到6100多億美元,位列全球第9大股票,儼然是世界級,甚至是現象級的企業了。另一方面,特斯拉的產銷只有40萬輛左右,在汽車行業依然是很小的玩家。作為對比,汽車車產銷龍頭是豐田、大眾,年產銷在1000多萬輛,大約是特斯拉的30倍。然而,比較市值的話,特斯拉反而大很多,相當於3個豐田,10個大眾。產銷和市值之間,存在驚人的倒掛。

特斯拉的巨大市值,來自天價估值。特斯拉的市盈率達到1100多倍,而豐田和大眾的市盈率都只有11倍左右,相差大約100倍。其他傳統大車企,也大都是十幾倍的估值,比如國內的上汽集團,估值在13倍左右。

特斯拉和其他車企市值比較(作者博客)

(只統計2019年底市值200億美元以上公司,市值數據為12.08數據。數據來源:Wind)

估值反差很大,市場觀點反差也很大。看多特斯拉的人認為,特斯拉代表了全新的未來,不應該用汽車股的邏輯估值,而應該用科技股的估值,目前估值儘管很高,但是高有高的道理。看空特斯拉是人認為,特斯拉儘管符合新能源汽車的發展趨勢,但是依然是汽車,依然適用汽車股的邏輯,而汽車的利潤率很薄,特斯拉的利潤也很薄,特斯拉一點也不特殊。

多方、空方僵持不下,股價依然高位震盪。不管是從投資,還是從理解未來,特斯拉都是個很有意思的現象。其實,抽絲剝繭之後,事實已經告訴我們未來的方向。本文從三個方面展開分析,尋找現象背後的真相。

一、特斯拉的市場優勢有多大?答案是,其實並不大。在歐美市場上,特斯拉的銷售已經開始滑坡,而其他品牌的電動汽車則在大幅增長。

二、特斯拉的產品優勢有多大?答案是,其實也不大。電動汽車的電池技術還沒有完全成熟,自動駕駛技術也不成熟,未來還有各種變數。此外,特斯拉的產品優勢不明顯,駕駛感很一般,依然存在自燃等安全隱患。

三、特斯拉的股價來自哪裡?答案是,炒作的跡象很明顯。馬斯克講故事,吸引眼球的能力功不可沒。馬斯克主動挑起和股神巴菲特的爭論,炒作跡象更是明顯,有失大家風範。

綜合起來看,特斯拉的基本面不穩健,產品也不過硬,股價明顯虛高。馬斯克不集中主業,多線作戰,分心炒作,也不利於特斯拉保持競爭力。當炒作退潮,商業的硬邏輯浮出水面,特斯拉將面對很大的困難。

二 特斯拉的市場優勢:正在萎縮

商業世界最堅硬的邏輯,就是有好的產品,並得到市場認可。特斯拉得到的市場認可度,一直是比較高的。在電動汽車市場上,特斯拉一直是神一樣的存在。這不是說馬斯克「矽谷鋼鐵俠」的形象,而是說作為一種全新的產品,特斯拉的銷售其實很不錯。比如說, 2019年全球新能源汽車總銷量為221萬輛,其中特斯拉銷量為36.8萬輛,剛好佔到市場總份額的1/6。

特斯拉的市場認可,來自兩方面的原因。一是市場先入,二是產品質量。特斯拉成立於2003年,由馬丁·艾伯哈德和馬克·塔彭寧共同創立,創始人將公司命名為「特斯拉汽車」,是為了紀念物理學家尼古拉·特斯拉。由於馬斯克的巨大光環,很多人以為特斯拉是馬斯克創立的,其實馬斯克2004年才進入公司,並領導了A輪融資,開始擔任公司董事長。由於開始較早,特斯拉的技術有一定的優勢,成為很多後來企業的學習對象。

不過,仔細看的話,2020年特斯拉的市場優勢有明顯的萎縮跡象。一方面,看總量的話,特斯拉的市場佔有率依然是第一。2020年前3季度,全球新能源汽車總銷量約為180萬輛,其中特斯拉銷量約為32萬輛,約佔市場總份額的18%,比2019年還略有提高;另一方面,在主流的美國、歐洲市場,雖然電動車市場銷量總體上是大幅上漲的,但是特斯拉的銷量卻是逆市下跌的。在兩個主要的市場上逆市下跌,是非常危險的信號。

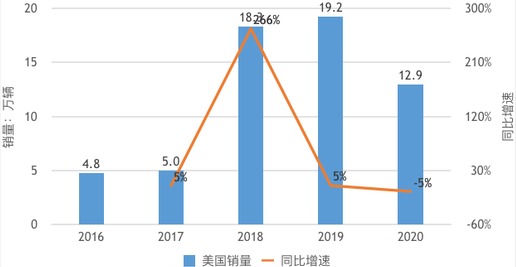

特斯拉在美國的銷量(作者博客)

我們先來看美國市場,這是特斯拉的大本營。2018年,特斯拉在美國的銷量大漲266%,達到18.3萬輛。2019年,特斯拉在美國的銷量繼續上漲5%,達到19.2萬輛,超過特斯拉全部銷量(36.8萬輛)的一半。然而,到了2020年,前三季度的銷量卻下降了4.8%。

對於這個下降,有不同的解讀。有人認為是新冠疫情導致,但是同期美國電動汽車的總銷量,卻上升了3.6%。市場總體是上漲的,特斯拉同期是下降的,看起來這個鍋新冠疫情不能背。什麼原因呢?有一個細節是特斯拉的補貼。根據美國的有關監管規定,一家電動汽車廠商在銷售滿20萬輛之後,將逐步取消補貼。在此之前,補貼是很可觀的。特斯拉2018年達到了20萬輛,2019年逐步取消補貼額。2019年之前,補貼達到達到7500美元,2019年上半年和下半年也分別有3750美元和1875美元。到了2020年,這個補貼就沒有了,銷售就開始滑坡。

從這個滑坡可以看出兩點重要信息。第一,消費者對於價格還是很敏感的,沒有說因為喜歡特斯拉,就會不在乎幾千美元的補貼。市場總體上漲,而特斯拉下降,是很說明問題的。第二,考慮到特斯拉的售價在5萬美元左右,利潤率在1%左右,每輛車的利潤其實只有500美元,去掉補貼之後都是大幅虧損的。因此,特斯拉並沒有盈利,有限的盈利其實都是來自政府補貼。從這個角度看,特斯拉的商業模式是不可持續的。國內的電動車靠吃補貼過活,沒有了補貼就一地雞毛,不排除特斯拉也是這樣的結局。

此外,還有一點信息,就是通用汽車的電動車銷量也已經達到了20萬輛,將逐步取消補貼。這裡面的信息是,通用汽車的電動車銷量也不低了,也已經20萬輛了。傳統的車企,在電動車的賽道上也在奮起直追中。在歐洲電動車市場上,我們也可以看到傳統車企的奮起直追。

(未完待續)

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。