【看中国2017年6月15日讯】近日,关于中国央行到底有没有放水,坊间有诸多争论。

把6月6日央行展开4,980亿元的中期借贷便利(MLF)理解为“大利好”、“大放水”固然是不切实际地说法;但要说央行完全没有放水,也是扯淡。央行显然高度重视6月的流动性问题,在严防死守,防止重演2013年6月的钱荒。6月6月的MLF,有提前释放流动性、安抚市场的意味。央行在6月的姿态,显然跟4月和5月有了不同。

事实上,央行副行长陈雨露月初在“2017清华五道口全球金融论坛”上的喊话,就是对市场安抚的一部分。当时陈雨露说:央行要“努力做到货币既不松也不紧”。在当前环境下,“不松不紧”的重点,显然在于强调“不紧”,而不是强调“不松”。

上个周末,关于流动性的问题再次传来大消息:有国内媒体援引接近央行人士的观点称,“削峰填谷”将是央行对流动性管理的方向。过去GDP两位数增长,M2也是两位数增速势头成为过去式,现在市场是时候清醒了,GDP个位数增长成为常态,同时资金利率走向上行周期,利率攀升耐受力在提升,高利率拐点还远未看到。未来M2增速将会平缓下行,甚至降至个位。

问题来了:M2同比增速如果下滑为个位数,是不是对资产价格(股市、楼市等)构成长期利空?是不是意味着“印钞票时代”的终结?

2016年以来中国的M2同比增速、环比增速的数据(网络图片)

上图是最近几个月的M2同比增速、环比增速的数据,可以看出,在同比方面,的确出现了趋势性的下滑。M2同比增速进入“个位数增长时代”,的确没有任何悬念。

这可以理解为“真实通胀率”的缩小吗,这可以理解为货币政策的历史性转向吗?其实未必。因为还有一个重要指标,值得我们高度关注。这就是“M2同比增速”除以“GDP同比增速”。

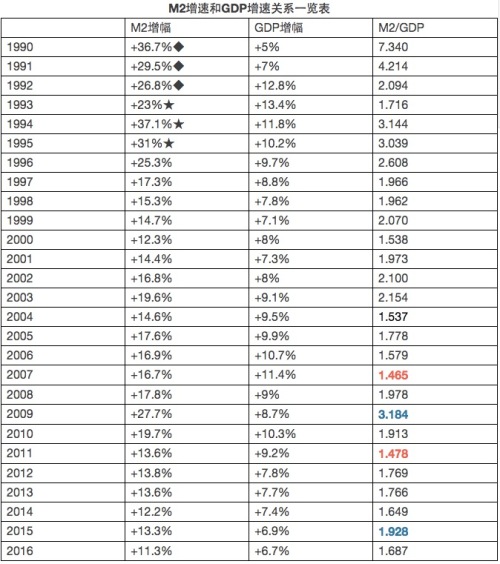

这个指标非常重要,笔者之前还就此提出过一个概念——1.5倍魔咒现象——这是中国特有的现象。为了说明这个问题,笔者整理了1990年以来M2增速、GDP增速,以及两者的比值,供大家参考。

1990年以来中国的M2增速、GDP增速以及两者的比值(网络图片)

需要说明的是:表格里的增速都是同比,均来自中国国家统计局年度统计公报。其中1990年到1992年,统计局没有公布M2,只公布了居民储蓄的增速,只能用这个增速替代M2的增速;1993年到1995年,统计局只公布了金融机构存款增速,只能用这个增速替代M2的增速。这6年的比值只能仅供参考。

通过上述表格可以看出,中国真正发钞比较快的时代,是上世纪90年代(当然,80年代也非常快),那时货币总量往往一年增长30%以上。由于那个时代还没有真正的楼市和股市,所以货币超发直接刺激CPI走高,居民抢购的重点在日用消费品,食品。比如当时有人用大木盆囤积酱油之类的东西。

那时M2同比增速(可以理解为印钞速度),可能高达GDP增速(可以理解为财富创造的速度)的数倍,至于2到3倍则很常见。

在连续几年货币超发之后,会出现某一年“M2增速÷GDP增速”下滑的现象,使得比值接近1.5,甚至略微跌破1.5(比如2007年和2011年)。但这改变不了一个现象:中国的M2同比增速,常年维持在GDP同比增速的1.5倍以上。

为什么会有1.5倍魔咒?说到底,是因为我们的投资主体是地方政府、国企,投资效率偏低,投资项目偏于传统,特别是偏重于跟“大基建+房地产”有关的产业。

自改革开放以来,每隔几年就能听到“国企改革”的提法,似乎国有企业永远在改革。每隔那么几年,就要大改一次,什么转债管、剥离不良资产之类的。可是最终,还是只能通过货币超发来买单。

从某种意义上说,中国经济始终处于QE状态下,只是有时候力度大,有时候力度小而已。

在M2(广义货币)和GDP的关系里,比值是非常重要的。这里的“1.5倍魔咒理论”就是说,如果中国没有实质性的改革,不能把全社会投资中“政府+国有企业”的投资比例下降到20%以下,不能真正建立起市场经济体系,则“M2增速÷GDP增速”就不可能低于1.5,货币超发就不能避免。即便个别年份、月份低于了1.5,随后必然有较大幅度的反弹,比如2007年之后有2009年的大反弹,2011年之后也有2015年的显著反弹。

要想真正稳住资产价格,则“M2增速÷GDP增速”应该回落到1.2倍以下,甚至是1.1倍以下。仅仅让M2同比增速回到个位数,用途其实不大。因为GDP的增速也在滑落。

陈雨露已经交底了,“不紧不松”。事实上,经历了5月份的紧缩之后,短期内继续加强紧缩力度、推动市场利率上行的空间,不会太大了。如果力度再加强,经济将受不了。不信,可以看看未来几个月的数据。

所以,M2同比增速滑落到个位数,不是什么大不了的事情。只要“1.5倍魔咒”在,则中国的资产泡沫就很难真正破裂。而要打破“1.5倍魔咒”,必须深化改革,实现经济的转型。

“M2增速÷GDP增速”的1.5倍魔咒现象,是中国中产阶层焦虑的根源。如果这个比值能长期回落到1.2倍以内,甚至1.1倍以内,而中国经济仍然可以健康增长,那才是真正的、值得向往的“黄金岁月”。

(文章仅代表作者个人立场和观点)

责任编辑:靖晔 校对:文龙

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。