【看中國2017年6月15日訊】近日,關於中國央行到底有沒有放水,坊間有諸多爭論。

把6月6日央行展開4,980億元的中期借貸便利(MLF)理解為「大利好」、「大放水」固然是不切實際地說法;但要說央行完全沒有放水,也是扯淡。央行顯然高度重視6月的流動性問題,在嚴防死守,防止重演2013年6月的錢荒。6月6月的MLF,有提前釋放流動性、安撫市場的意味。央行在6月的姿態,顯然跟4月和5月有了不同。

事實上,央行副行長陳雨露月初在「2017清華五道口全球金融論壇」上的喊話,就是對市場安撫的一部分。當時陳雨露說:央行要「努力做到貨幣既不松也不緊」。在當前環境下,「不松不緊」的重點,顯然在於強調「不緊」,而不是強調「不松」。

上個週末,關於流動性的問題再次傳來大消息:有國內媒體援引接近央行人士的觀點稱,「削峰填谷」將是央行對流動性管理的方向。過去GDP兩位數增長,M2也是兩位數增速勢頭成為過去式,現在市場是時候清醒了,GDP個位數增長成為常態,同時資金利率走向上行週期,利率攀升耐受力在提升,高利率拐點還遠未看到。未來M2增速將會平緩下行,甚至降至個位。

問題來了:M2同比增速如果下滑為個位數,是不是對資產價格(股市、樓市等)構成長期利空?是不是意味著「印鈔票時代」的終結?

2016年以來中國的M2同比增速、環比增速的數據(網路圖片)

上圖是最近幾個月的M2同比增速、環比增速的數據,可以看出,在同比方面,的確出現了趨勢性的下滑。M2同比增速進入「個位數增長時代」,的確沒有任何懸念。

這可以理解為「真實通脹率」的縮小嗎,這可以理解為貨幣政策的歷史性轉向嗎?其實未必。因為還有一個重要指標,值得我們高度關注。這就是「M2同比增速」除以「GDP同比增速」。

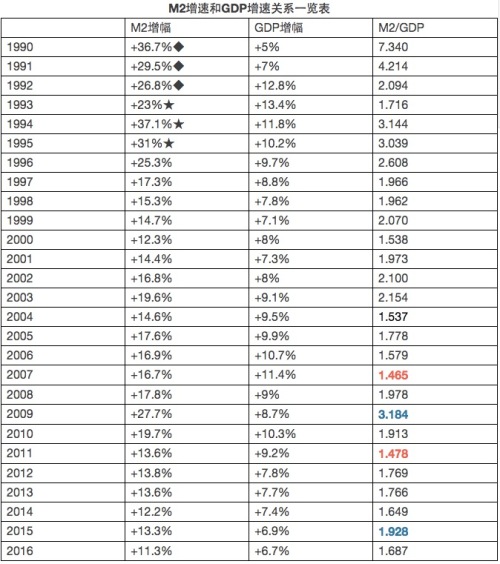

這個指標非常重要,筆者之前還就此提出過一個概念——1.5倍魔咒現象——這是中國特有的現象。為了說明這個問題,筆者整理了1990年以來M2增速、GDP增速,以及兩者的比值,供大家參考。

1990年以來中國的M2增速、GDP增速以及兩者的比值(網路圖片)

需要說明的是:表格裡的增速都是同比,均來自中國國家統計局年度統計公報。其中1990年到1992年,統計局沒有公布M2,只公布了居民儲蓄的增速,只能用這個增速替代M2的增速;1993年到1995年,統計局只公布了金融機構存款增速,只能用這個增速替代M2的增速。這6年的比值只能僅供參考。

通過上述表格可以看出,中國真正發鈔比較快的時代,是上世紀90年代(當然,80年代也非常快),那時貨幣總量往往一年增長30%以上。由於那個時代還沒有真正的樓市和股市,所以貨幣超發直接刺激CPI走高,居民搶購的重點在日用消費品,食品。比如當時有人用大木盆囤積醬油之類的東西。

那時M2同比增速(可以理解為印鈔速度),可能高達GDP增速(可以理解為財富創造的速度)的數倍,至於2到3倍則很常見。

在連續幾年貨幣超發之後,會出現某一年「M2增速÷GDP增速」下滑的現象,使得比值接近1.5,甚至略微跌破1.5(比如2007年和2011年)。但這改變不了一個現象:中國的M2同比增速,常年維持在GDP同比增速的1.5倍以上。

為什麼會有1.5倍魔咒?說到底,是因為我們的投資主體是地方政府、國企,投資效率偏低,投資項目偏於傳統,特別是偏重於跟「大基建+房地產」有關的產業。

自改革開放以來,每隔幾年就能聽到「國企改革」的提法,似乎國有企業永遠在改革。每隔那麼幾年,就要大改一次,什麼轉債管、剝離不良資產之類的。可是最終,還是只能通過貨幣超發來買單。

從某種意義上說,中國經濟始終處於QE狀態下,只是有時候力度大,有時候力度小而已。

在M2(廣義貨幣)和GDP的關係裡,比值是非常重要的。這裡的「1.5倍魔咒理論」就是說,如果中國沒有實質性的改革,不能把全社會投資中「政府+國有企業」的投資比例下降到20%以下,不能真正建立起市場經濟體系,則「M2增速÷GDP增速」就不可能低於1.5,貨幣超發就不能避免。即便個別年份、月份低於了1.5,隨後必然有較大幅度的反彈,比如2007年之後有2009年的大反彈,2011年之後也有2015年的顯著反彈。

要想真正穩住資產價格,則「M2增速÷GDP增速」應該回落到1.2倍以下,甚至是1.1倍以下。僅僅讓M2同比增速回到個位數,用途其實不大。因為GDP的增速也在滑落。

陳雨露已經交底了,「不緊不松」。事實上,經歷了5月份的緊縮之後,短期內繼續加強緊縮力度、推動市場利率上行的空間,不會太大了。如果力度再加強,經濟將受不了。不信,可以看看未來幾個月的數據。

所以,M2同比增速滑落到個位數,不是什麼大不了的事情。只要「1.5倍魔咒」在,則中國的資產泡沫就很難真正破裂。而要打破「1.5倍魔咒」,必須深化改革,實現經濟的轉型。

「M2增速÷GDP增速」的1.5倍魔咒現象,是中國中產階層焦慮的根源。如果這個比值能長期回落到1.2倍以內,甚至1.1倍以內,而中國經濟仍然可以健康增長,那才是真正的、值得嚮往的「黃金歲月」。

責任編輯:靖曄 校對:文龍

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。