“以房养老”,原本是一种创新养老模式。(图片来源:Adobe stock)

【看中国2019年7月10日讯】“以房养老”,原本是一种创新养老模式,也就是老年人把房产抵押给保险公司,然后保险公司每个月就给老人发放一笔养老金,如果老人去世了,那么房产就归保险公司了。

这个模式对空巢老人和保险公司都有好处,而且也只有保险公司能运营“以房养老”项目。

因为这个模式能持续,本质上要靠“大数定律”,一些老人比较长寿,可能一直领很久的养老金,最后甚至会超出房子的市值,而另一部分老人则没有那么长寿,那保险公司就有的赚。

只要人数足够多,最后保险公司的利润就会趋近一个稳定的比例,那么公司就愿意做这笔生意,而老人也可以拿到很丰厚的养老金,晚年无忧。

然而这些年来,新模式一进入中国,就被一些骗子狡猾地利用起来,骗得很多老人血本无归。例如有一家中安民生养老服务公司,明明没有运营“以房养老”项目的资质,却大搞宣传,快速骗到了800套房,总价值超过20亿元人民币。

在北京忽悠到了众多老人,他们还扩展业务到深圳、广东、宁波、常州等地,手上掌握了足够的资金,他们就不再给老人发养老金了,最后露出了狰狞的獠牙,带着老人的养老钱和棺材本跑路了,有的老人最后无家可归,终日以泪洗面。

你看中的是利息,别人看中你的本金!

中安民生案的受害者李振海,是北京一所中学的退休校长,今年已经83岁的他,被骗走了北京市区的两套房产,现在只能和生病的老伴租住在偏远郊区的小房子里,看病都是很大的负担。

李振海无不心酸地说,“我现在一无所有了,要没了这点退休工资,连吃饭钱都没有,只能流浪街头。”

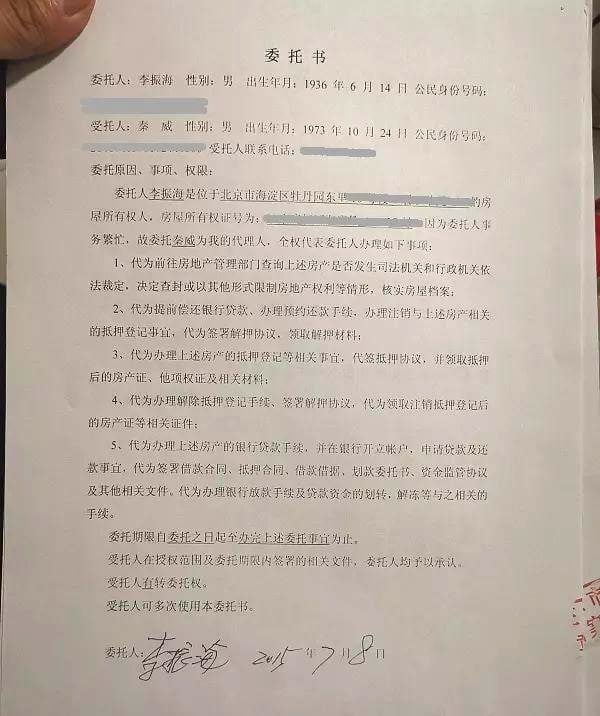

李振海的全权委托公证。(图片由受害人提供)

很多被骗的老人都说,他们之所以相信中安民生,有个重要原因,就是工作人员在宣传中借用了国家“以房养老”政策,还打着民政部、全国老龄委、中国老龄事业发展基金会的名义,对老人实施诈骗。

无论打着多么高大上的旗号,这几年无数的以房养老骗局,用的几乎是同样的路数,拆解开无非是下面三步:

第一步,承诺高收益。

2014年至今年初,中安民生公司打着“民政部慈孝特困老人救助基金会以房养老专项基金”的旗号,招揽老年人投资私募股权项目,他们宣称理财收益6%,而且声称有国家基金托底,不用担心投资失败。

其实这个项目在2017年就被工商局警告和处罚过,因为中安民生所谓的“中安民生养老服务公司”,是一家没有依法登记的分公司,但是当时只罚款了2万元,对“大项目”来说连根毛都算不上,所以根本没影响中安民生后来继续行骗。

就这样,中安民生四处开讲座,给老人洗脑:老人家没有什么收入来源,子女不孝顺的话,未来老了动不了了,养老、看病都堪忧;就算子女孝顺,那如果老人自己一个月收入一万多,也能给后人减轻负担。

用工作人员的话讲,这叫“盘活固定资产”。

他的话精准地抓住了老人的心理。老年人退休在家,一般内心都多少有点失落,离开了工作岗位,就好像突然变成了没用的人一样,自我价值实现的机会没有了;而且,老人是最能感受到物价逐年攀升、医疗费用高昂的人,他们有很强烈的养老焦虑。

说得老人心动了,工作人员就会提出,只要老人把自己的房本抵押给他们,就能参加“以房养老”项目,每个月拿6%的高额返利,最后房子还能拿回去,出租或者卖掉都行,“什么都不用做,就在家里坐等收钱。”

其实6%还不是最夸张的,以前最夸张的骗子提出过10~15%的高额收益,这意味着老人的投资年化收益率高达120~180%,远远超乎金融市场的现实情况。

可惜,这些有养老焦虑的老人,很可能子女回家的时候也比较少,或者子女不够关心老人,所以在骗子的诱导下,老人被高收益低风险所吸引,一步步走入了圈套。

第二步,抵押房产。

前面说的退休校长李振海,就是在80岁高龄的时候,被中安民生的业务员和金融中介忽悠着办了房产抵押公证。工作人员说得轻描淡写,“就是办个手续,跟你无关,办完就能领养老金了”。

然而,签完协议才一个月,他就被自称“银行”的放贷公司催债,年化利率高达51%,这时候,李振海才知道自己受骗了,可他根本还不起一个月15万元的贷款,钱也不知道如何追回。

套路贷的人员继续忽悠他找其他贷款,直到把他的钱榨干为止。

第三步,骗子跑路。

一天早上,噩梦最令人难受的部分终于来了,放贷人凭借公证处出具的强制执行证明,把李振海的房子收走了,把还穿着睡衣的他直接逐出了家门。

那套房子马上就被快速过户变现,价格265万元,只有当时市场价格的一半都不到。

不过一个多月的时间,原本资产丰厚的老人,就变成了无家可归的可怜人,如果他的儿子能关心一下老人的事情,能在公证的环节及时阻拦,老人的命运将完全不同,可惜没有如果。

无数老人看中的是理财的收益,而骗子看上的却是老人的房产。

等老人终于醒悟过来的时候,自己的房产已经易主了,只拿到了零星的理财收益却面临无家可归,老人们真是又愤怒又欲哭无泪。

“以房养老”这个模式原本是有官方认证的,其他国家也有比较成熟的先例。大家应该可以想到,根据中国的国情,这个模式比较适合的是没有子女的空巢老人,他们不需要把房子作为遗产,但是很需要在活着的时候拿到更多养老金。

为什么一个好好的模式,就被骗子钻了空子呢?从老人的角度来看,可能是这样的:为什么正规的工作人员还没有骗子“敬业”?为什么我的子女还没有骗子关心我?

每个人都会老,无论你年轻的时候多么聪明,反应多快,七八十岁的时候,都不得不接受自己可能会被骗的事实。对这些老人,或者说,是对我们家中的老人,我们应该多一点宽容和耐心。

骗局千万种,大家只需要让自家的老人记住一点,就能识别骗局:凡有收益,皆有代价。要么你领养老金,房子身故后给别人;要么你留着房子,拿不到钱。想要高收益又不想承担高风险,对普通人来说是绝对不可能的,尤其还承诺是什么都不需要你干,在家就能坐着赚钱,100%是骗局。

其实最适合中国国情的模式,应该是这样的,老人把房子留给子女,但子女要为老人的养老负责,包括生病时候的照顾,平时的探望和陪伴,以及物质上的及时补缺。

骗子最爱用的宣传方式,就是抬高自己,并且激化矛盾,也许只是你回家稍微少了一点,或者经济独立后还找父母拿过钱,骗子就很可能借此忽悠你家的老人,说靠儿女养老是靠不住的,还是要靠自己,要想别的办法。

如果父母子女之间都不能互相照顾,互相信任,才是真正会产生嫌隙,让骗子有空可钻。

常回家看看吧,别让骗子比你还关心你的家人。

(文章仅代表作者个人立场和观点)

责任编辑:辛荷

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。