中國經濟「新常態」:左手房地產,右手人民幣

(圖片來源:Getty Images,看中國合成圖)

【看中國2018年1月25日訊】一個眾所周知的事實是:在本世紀大部分時間內,人民幣主要是以外匯佔款的方式投放的,這近似于于聯繫匯率制度。但到了2014年之後,由於外匯儲備下降,如果依舊以外匯佔款來投放人民幣,就會帶來通貨緊縮。此時,央行開始進行各種金融創新,雖然名目繁多,但核心就是脫離外匯向市場投放人民幣。由於央行投放這些人民幣都有一定的期限限制,所以,名義上的貨幣發行制度並未改變。但任何人都心知肚明,這些按一定期限投放的人民幣,基本等於永久性的。所以,實質的貨幣發行制度已經改變。

2015-2016年,央行開始放水推動房地產,結果帶來了人民幣貶值,就是這種貨幣發行制度已經實質性改變之後的結果。

到了2016年底,面對貨幣貶值的趨勢,央行開始「三手抓」,一手對資本流動加強管制;一手是踩剎車片,提升向商業銀行發行人民幣的利率,雖然幅度很小;再一手就是在匯率形成過程中加入了逆週期調節因子。將人民幣從貶值推向了升值的趨勢。現在的匯率數值已經與2016年以前的相同數值具有了本質的不同。

在聯繫匯率制度下,如果不考慮經濟和資產價格等因素的制約,本幣是不存在升值與貶值的,比如香港的聯繫匯率制度,市場中每一塊錢的港幣都對應著相應的美元。但無論是聯繫匯率制度還是非聯繫匯率制度,最終都要受到本身經濟狀況的制約。對中國可以簡單地說,無論以何種方式發行的人民幣,最終都大量投放在房地產的方向上了(這裡絕不僅僅是地產商和住戶的貸款,還包括與此相關的基礎產業的貸款),最終都近似於房地產本位制。房地產正常運行的時候,不會在商業銀行系統產生過多的壞賬,人民幣匯率就相對安全;當房地產出問題的時候,意味著在商業銀行產生大量的壞賬,央行就只能被逼救助,帶來貨幣貶值。

這裡就有了一個核心因素,那就是居民槓桿率。

前不久,中國央行公布了2017年金融數據。截至2017年底,住戶貸款餘額是40.45萬億,公積金貸款餘額為4.5萬億,還有就是中國特色,一般買房的時候會向父母和親朋借款,這個數字很難計算。就按與公積金貸款餘額等同(4.5萬億)來計算,那麼,住戶部門的貸款就達到了49.45萬億,約等於GDP的60%——這個槓桿率高不高?

這裡要說明的是,對於住戶的槓桿率,發達國家與新興國家的平均值是不同的。一個國家的GDP總量分配中,國家佔的越少(總稅賦水平越低),私人佔的越多,私人就可以承擔更高的槓桿率;一個國家的社會福利、教育醫療、養老制度越完善,住戶可承擔的槓桿率就高,否則就要降低。這是發達國家與發展中國家最核心的區別,所以,到2016年底,發達國家的平均槓桿率是76.1%,發展中國家是36.6%。中國如果認為自己是發達國家,約60%這個槓桿率還依舊偏低,但如果認為自己是發展中國家,就嚴重偏高!

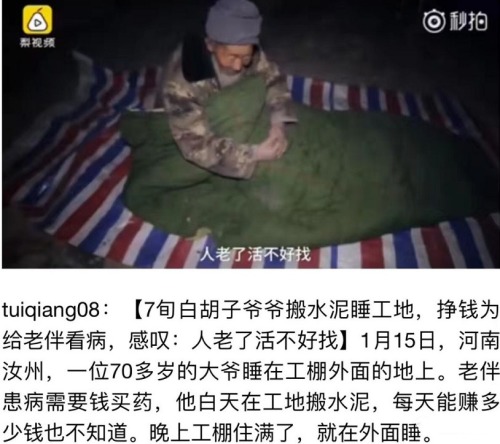

中國,是發展中國家還是發達國家?……(網路圖片)

中國到底是發展中國家還是發達國家?上面這張圖片裡的老人就是最好的註釋——而他的心中還有一份責任,但這樣的人已經越來越少……

其實數字永遠解決不了問題。如果可以解決,預測金融危機也就不會那麼難。這裡的關鍵是債務是否可持續,當經濟蒸蒸日上的時候,人們的收入加速增長,債務比較容易持續下去;當經濟潛力不斷下滑,失業率上升,人們收入增長停滯甚至下滑,債務也就到了爆發點。這也就決定了聚集在房地產產業鏈上的大量債務是否還可持續下去,也就決定了人民幣的未來。

這似乎又是一個公說公有理婆說婆有理的問題(有人已經提出中國經濟增長已經進入「新週期」),因為難以、也不能用數字來表述。但是,還是可以找到線索的,因為當經濟潛力下滑,債務不可持續的時候,無論官方公布的經濟增長率的數字是多少,都會導致消費需求的下滑,存款增長不振。換句話說,只要存款增長和人們的消費增速無法維持以往的增速,就意味著經濟增長帶來的收入增長已經無法維持繼續加槓桿,就將面臨槓桿斷裂。

2015年至2017年,全國居民人均消費支出實際增長率為6.9%、6.8%、5.4%,說明人們為了買房和供房貸,開始節衣縮食。這也說明經濟增長的潛力(實現的收入增長)已經無法覆蓋不斷增長的住戶債務。2017年,居民新增存款為4.6萬億,較2016年5.16萬億的新增存款下降了8.9%,說明人們開始節衣縮食的說法是成立的。更重要的是,美國國債已經告別牛市,意味著高利率時代已經到來,居民房貸支出將開始步入歷史性升勢。

未來是房地產拖出灰犀牛的時間。

這就回到標題提出的問題。左手的房子和右手的人民幣是緊密相關的。當人們的收入增長無法覆蓋債務增長的時候,居民就無法繼續加槓桿,現在是起點。當這一時間點出現的時候,也是財政收支逐漸開始暴露問題的時候,因為房地產和與其相關的基礎產業決定了財政收入的半邊天以上。

換句話說,現在有房貸的人,手中還持有人民幣,希望用外匯博取貶值的收益,這種慾望可能是要落空的,因為房貸還可以正常歸還,商業銀行也就不擔心壞賬問題,甚至還將它當成優質資產。當商業銀行平安無事的時候,央媽無需操心。只有當按揭貸款的人,大面積還不上房貸的時候,銀行壞賬開始爆發,同時,社會不具備加槓桿的能力後,房屋銷售低迷,地產業和基礎產業也將爆發壞賬,財政收入也會銳減,那時,央媽無奈,既需要救助商業銀行也需要救助財政,本幣就會開啟貶值。

預計這個時間點在今年下半年或四季度開始。今明兩年,人民幣匯率將是探底回升。

所以,左手的房子與右手的人民幣緊密相關,只要大家右手還有人民幣,可以應對房貸的時候,商業銀行無憂,人民幣匯率也無憂;當右手沒有人民幣之後,壞賬爆發,擔憂的時候就到了……

【免責聲明】看中國登載此文出於傳遞更多信息之目的。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證,亦不構成投資建議。讀者請僅作參考,並自行承擔據此進行相關投資操作而產生的全部責任。

責任編輯:靖曄

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。