2018年12月24日,一個黑色聖誕節,美股大跌步入熊市(圖片來源:BRYAN R. SMITH/AFP/Getty Images)

【看中國2019年1月3日訊】全球最大的宏觀策略對沖基金 —— 橋水(Bridgewater)的創始人Ray Dalio在他的新書《穿越債務危機》中說到:「很多人認為過去發生在不同年代,不同國家的經濟危機都是由不同的原因造成的,而我只看到了同樣一些事情一次次的重複上演。」

01

即繁榮——泡沫——反轉——危機。

1) 繁榮

引進資本或來自於居民儲蓄,高投資拉動經濟快速上行,有利可圖之下,大量負債投資行為出現。

2) 泡沫

繁榮推高資產價格,資產價格的追漲屬性使其進入反饋加強正循環,相比實體來說,炒作資產價格更容易賺錢,負債炒作資產價格成風,扼殺實體競爭力。

同是負債,有好有壞。就如何判斷債務有利還是有害,Ray Dalio所用為債務/GDP數值。

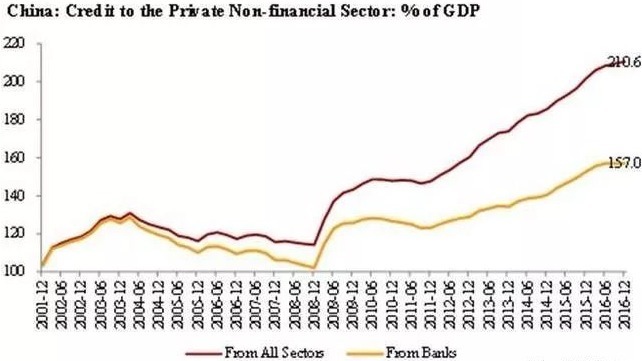

GDP是國家總收入,如果債務與收入的比在一段時間內快速上升的話,就說明借債沒有帶來相應的收入增長,而借了超過自己收入能力的債務就會導致違約。對國家來說,就是經濟危機,而日本國債已至GDP的250%以上。

中國私人部門債務/GDP在2008年以前佔比較為穩定,說明借債帶來了相應的收入增長,是有利的;而自2008年之後槓桿率快速攀升,債務並沒有帶來收入的增長,負債集中在炒作資產泡沫,債務是有害的。

中國私人部門債務槓桿率的快速提升與金融槓桿率擴張有密切關係(作者博客)

3) 反轉

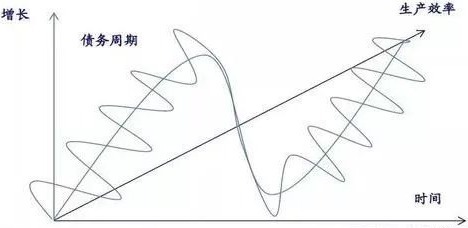

反轉並不是指危機開始,而是資產泡沫導致競爭力下滑,實體沒那麼繁榮了,資本會外流(國外消費、對外投資和外資撤離),危機因素初現,在這階段政府則一定會救市(Ray總結,沒有一個政府會不救市,沒有人會同意在自己的任上爆發危機而袖手旁觀),救市行為使得一個大的經濟週期變為很多小週期組成(如下圖),直至利率歸零。

經濟增長與債務週期的關係(作者博客)

4) 危機

利率歸零後,再無刺激手段,私人部門沒有動力再增加負債,私人部門債務停止增加是危機爆發一個重要的信號。

與政府部門的彈性債務不同(大不了就印鈔),私人部門債務是剛性的,當察覺到債務不可持續之後,私人部門消費和投資就會減少,也會出售資產還債。

索羅斯在他的《金融煉金術》中提到,資產價格總會通過各種各樣的方式影響實體,提高實體盈利,而反之亦然。例如,中國的共享經濟,當滿地是錢的時候,創造一個概念或稱一個預期、熱點,然後把他上市套現,盈利模式就有了,至於真正的實體賺不賺錢根本不需要考慮,「在風口上,豬都能飛」,無效投資大量存在,也會推動經濟增速。

只不過資產價格總是跑的比實體快,就如房產價格總是漲的比房租快,當資產價格脫離實體太遠時,預期就會逐漸改變,進而混亂,最終確立反向預期,由追漲變殺跌。

繁榮期「相親相愛」的資產價格和實體債務就會進入互殺階段,危機再也無法展期,從而徹底爆發。

這時會有兩種後果;

第一種、外債壓力較小,如同香港,房股大跌,經濟衰退,陷入通縮,資產價格大跌又為匯率提供了支撐,匯率不會出問題;

第二種、外債壓力較大,如同泰國,房股大跌,經濟衰退,並且匯率失守,進而輸入性通脹,陷入滯漲。

而Ray Dalio研究的過去的案例無一例外都說明:危機來了,房股都是救不了的!

只有一種情況下房子會漲,即外儲歸零後,對內印鈔不再受制於匯率問題,貨幣貶成廢紙,爆發「超級通脹」。而中國尚有大量外儲,好像不可能發生這種情況……

02

一個黑色聖誕節,12月24日美股大跌步入熊市,而日經225指數連跌五天,聖誕節當日跌超5%步入熊市,十月以來原油大跌40%以上,A股跟跌,山雨欲來風滿樓。

公認的全球三大泡沫是美國股市、中國房市和日本債市。

美股大跌是美國的大問題,與美股泡沫開始破裂相比,日經指數對日本來說,則還只是開胃菜而已。

國債收益率是資產價格的錨,而日本國債收益率長期為負,負利率之下的日經指數仍然走熊,已經有了那麼一絲不同尋常的徵兆,還能以什麼手段來刺激經濟呢?

美股大跌是美聯儲主動加息的後果,美聯儲的主動加息行為,卻是為了留出下一次小週期降息刺激經濟的空間,不至於觸及大週期的底部。而日本經濟已陷入通縮長達十五年,為滿足2%通脹的目標,日本央行行長黑田東彥自2013年3月20日上任以來,大力推行「安倍經濟學」,大膽推行貨幣寬鬆,大量買入日本國債,日本政府負債迅速攀升,槓桿率自1994年的80%上漲至超250%。但日本私人部門債務並沒有跟隨增長。

資產泡沫破裂前後日本三大部門槓桿率變化情況(作者博客)

日本私人債務經90年和97年兩次危機鍛練,對加槓桿較為慎重,私人部門不加槓桿,致使日本央行連續多年刺激經濟,卻從未實現目標,未能走出通縮。

日本一年期國債收益率自2015年11月以來長期為負,資金是逐利的,日本國債收益率之所以能為負,在於日本央行大量買入國債行為打造了一個人造債券牛市,炒作日本國債的收益彌補了利息損失。

然而,這也使得日本央行難以退出寬鬆,退出寬鬆將會打擊債市,這比美聯儲加息打擊股市更加立竿見影,收益率攀高還將使使日本政府債務負擔迅速加重,日本政府或將被迫加稅應對,這又將繼續打壓經濟。而大量撤出債市的資金去向又成為問題,或將導致匯率壓力,日本恐會陷入怪圈,退出寬鬆或許會導致日元匯率承壓。

金融是不創造財富的,金融只有為實體經濟服務,才可以共同繁榮;金融不為實體經濟服務,侷限於炒作資產價格,就只能產生泡沫,最終摧毀實體,扼殺自身。

03

縱觀日本經驗,日本是一個典型的金融失敗國家。

金融不創造財富只參與分配的特性先天就具有掠奪屬性,金融對外掠奪尚可拉動自身經濟發展,但金融過度對內發展,只會扼殺經濟活力。在90年日本房股泡沫之後,日本又一次吹起了一個債市泡沫。

12月10日,日本公布修正後2018年三季度GDP的環比年化增速為-2.5%,股市也已陷入熊市,一旦債市出現問題,日本是否會重溫1990年舊夢,再失去多少年?

然而,在金融失敗之外,日本又是一個對外投資的成功國家。

日本本國經濟雖受金融過度發展的拖累,但低利率和開放化的環境也刺激了日本對外投資,日本的對外投資全球知名。對外投資擴大了日元的使用範圍,刺激了日本的出口,使得日元以投資模式輸出,貿易順差回歸。貿易順差作為匯率的基本面維護了日元匯率的穩定,資本對外輸出反哺國內和技術先發優勢也使得日本經濟仍具有競爭力。

回看中國,以1985年廣場協議後日元持續升值及形成大量資產泡沫的過程來看,1985年的日本是中國的2008年環境極為相似。資產價格上漲吸引外資流進,從而促使匯率升值,熱錢流進一步促使資產價格攀升,雙重上漲使得熱錢大量流進,嚴重推高了匯率和資產價格。

1990年,僅東京都的地價就相當於美國全國的土地價格。極度寬鬆的貨幣政策、高漲的房價、低位的CPI,形成日本泡沫經濟時期的特色。日本的CPI在泡沫經濟時期持續低位,1988年3月同比上漲0.7%,1989年3月同比上漲1.1%,至1990年3月則已至3.5%,CPI開始快速攀升成為泡沫末期特徵,當通縮的實體由成本上漲開始推升CPI上行時,貨幣對資產價格的支撐力度開始減弱。

出於對地產金融的擔心,1990年3月,日本大藏省發布《關於控制土地相關融資的規定》,控制土地金融,並提高貼現率。隨之日本資產泡沫破裂,大量地產商和金融機構倒閉,日本十大銀行中的日本長期信用銀行、日本債券信用銀行以及北海道拓殖銀行相繼倒閉,中小金融機構的破產更是接連不斷。高利率拉爆日本資產泡沫後,日本並沒有馬上降低利率,而是緩慢降息直至1996年,耗時六年,緩慢降息穩定了日元的匯率,從而日本並沒有產生輸入性通脹,而是通縮。

(原題目:全球公認的三大泡沫之一美股開始破裂,下一個呢?)

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。