【看中國2021年3月12日訊】央行的數據是,2月份,中國社會融資規模增量17100億元,預估為9100億元;新增人民幣貸款13600億元,預估為9500億元。

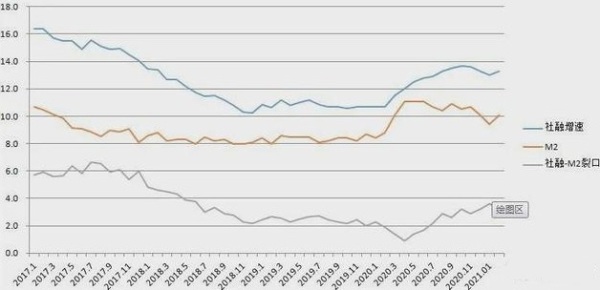

金融數據大超預期帶動社會融資增速掉頭向上,2月,社會融資同比增速13.3%,較上月增加0.3%,社融增速重新掉頭向上。2月,中國M2增速10.1%,預期9.4%,較上月增加0.7%。

金融數據大超預期帶動2月份社會融資增速掉頭向上(作者博客)

1 信貸滯後

從央行公開市場操作來看,年後央行在公開市場連續進行淨資金回籠,貨幣政策偏緊,2月社會融資數據遠超預期,有些出乎意料。

這或源於2020年11月,因信用債市場動盪,央行明顯放鬆了貨幣政策,對比十年國債收益率來看,去年12月收益率開始下行,收益率最低的階段出現在2021年1月下旬。市場利率傳導至實體信貸需要時間,導致2月社融增長滯後於十年國債收益率下行。

這似乎也與上證指數在2月份由3465漲至3731相印證,畢竟,貸出去這麼多錢,總會有一些流入股市。

2 流動性收緊的信號

一月末,央行貨幣政策委員會委員馬俊提醒:「有些領域的泡沫已經顯現」。他認為,中國槓桿率上升的非常快,有些領域泡沫顯現,這要求貨幣政策調整。這似乎已經暗示了後期的流動性走向。

2021年新年假期結束之後,央行在公開市場連續進行淨資金回籠,流動性開始收緊,十年國債收益率開始上行。3月2日,中國銀保監會主席郭樹清表示:「今年整個市場利率在回升,估計我們貸款的利率也會有所回升」。再次確認了市場利率走向。

2月中下旬,中國股市開始連續下挫,開始進入擠泡沫階段。這似乎也在確認,自1月末開始收緊的市場利率,開始向實體信貸傳遞。

流動性,確實在收緊。

3 流動性約束一覽

1)政府工作報告定調, 2021年中國GDP增長6%以上,物價增長3%左右。兩者相加9%,往屆政府工作報告提出,M2、社融增速要與名義GDP相匹配,那麼社融和M2增速應在9%左右,目前社融13.3%,約超標一半。社融有很大的壓縮空間。

2)息差約束。中美息差需要維持相對穩定才能待在舒適區,美債收益率長期上行趨勢或影響中債跟隨。3月10日數據,美國CPI同比上漲1.7%,數據公布後,十年期美債收益率上漲,1.9萬億的刺激計畫也將給美債收益率上行提供助力。

3)中國工業生產者出廠價格指數(PPI)同比增長1.7%,較上月加快1.4%;購進價格指數增長更快,同比增長2.4%,各種原材料漲價迅猛,銅漲4成,紙漲5成,鋅漲5成,塑料漲35%,IC漲100%。流動性氾濫將助長這一趨勢。

4)2020年的宏觀槓桿率從2019年末的246.5%攀升至270.1%,金融風險積累。馬俊1月提醒股房風險,郭樹清多次提醒:「房市已經是中國最大的灰犀牛「,」房地產金融化泡沫化傾向較強」。

無論從政府工作報告來看,還是從內(物價)外(息差)約束來看,流動性顯然都沒有浪起來的餘地了。

新的投資邏輯,仍然得架構在流動性收緊之上。

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。