【看中國2021年6月7日訊】根據中國官方國家統計局最新公布的人口普查數據,2020年中國60歲及以上人口為2.64億,在總的人口中佔比為18.70%,其中65歲及以上人口為19064萬人,佔比13.50%。

對比日本的話,這大概相當於日本1993-1994年的水平,此後老年人口比例迅速增加。中國目前也已經顯示出這樣的苗頭。

另一方面,從人口出生率來考慮,2020年中國人口出生率為0.87%,此前的2018年和2019年分別為1.1%和1.05%,整體相當於日本1988-2004年的水平。不過,日本的人口出生率從1.1%下降到0.87%花了15年時間,而中國只用了3年,遠比日本更為陡峭和迅猛。

顯然,從人口結構對比來看,無論是65歲以上老人佔比、人口出生率,或者是15-64歲的適齡勞動人口佔比,中國目前的整體情況,大概就相當於日本的1995年前後。

日本的情況是,1971年正式進入老齡化社會,1995年進入深度老齡化社會,2006年進入超老齡化社會;至於中國,2002年進入老齡化社會,目前正在快速奔向深度老齡化社會。按照那份國家統計局公布的最新人口普查數據,中國極大概率將在接下來的1-3年內進入深度老齡化社會。

如果觀察日本1995年前後房價方面的情況,對於考量中國陷入深度老齡化之後的房地產業的變化趨勢具有重要的意義。

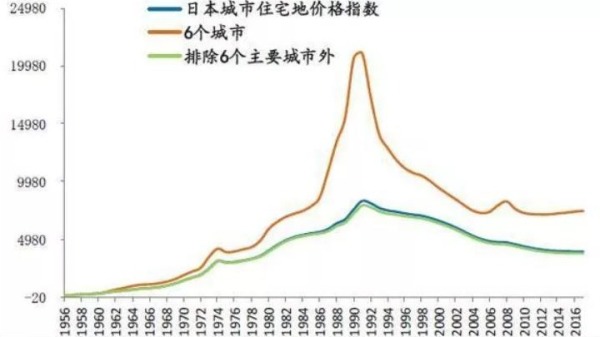

眾所周知,日本的經濟泡沫於1991年達到頂峰,在此之前的30多年時間,日本的人口持續向東京、大阪、名古屋等幾個大城市集中,因為人口的持續湧入,這些大城市的房價地價都持續飆升。

以地價為例,日本地價在泡沫破滅前36年上漲82倍,六個核心城市漲幅更高達210倍。在這中間,除了1975年進行了調整之外一直都在上漲——其中,1955-1974年日本東京、橫濱、名古屋、京都、大阪、神戶等六個核心城市地價上漲40.6倍、年均21.7%,其他城市上漲29.6倍、年均19.7%。

以美元計價,1955-1974年為日本房價的快速上漲期,這一時期,隨著日本經濟的快速趕超,日本的GDP和人口都在快速增長,大量年輕人湧入大城市,他們對住的需求,推動了日本大城市的地價和房價都快速上漲,20年時間6大都市區的地價上漲高達40倍;

隨著1973年石油危機衝擊帶來的經濟滯脹,日本經濟增速進入5%左右的換擋期,所以1975-1985年是日本房價的溫和上漲期,11年時間漲幅不到1倍;

1986-1991年,伴隨著日元的持續升值和央行瘋狂發放信貸,日本房價進入最後的瘋狂期,6年即上漲了近2倍;

1991年迄今,伴隨著日本經濟泡沫的破裂,再加上深度老齡化社會來臨,經濟陷入停滯,適齡購房人口(20-50歲人群)數量大幅快速下降,全社會私人部門(企業部門與居民部門)信貸能力持續下降,再加上日本城市化率已經高達77.4%,日本企業和居民一起陷入漫長的「去債務、去槓桿」時期,房價進入漫漫下跌期。

1956-2016年間日本城市住宅價格指數變化情況一覽

(六個城市是: 東京、橫濱、名古屋、京都、大阪、神戶。來源:日本不動產研究所)

1991年日本房地產泡沫破滅後,東京圈地價大幅下跌至2005年,2006-2008年開始回升;但受全球金融危機影響於2009年開始再次調整,2014年開始再次溫和回升。至2016年,東京圈、大阪圈、名古屋圈、地方地價僅分別是峰值的39.7%、27.8%、58.0%、58.6%。

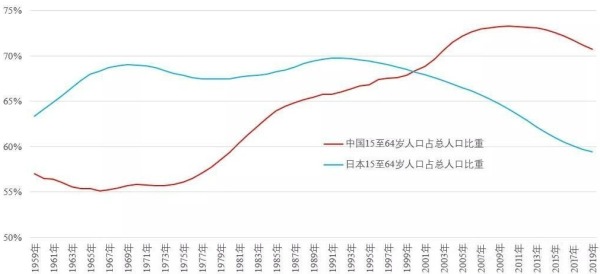

很巧合的是,無論是1974年日本房地產價格的頂點還是1991年日本房地產價格的頂點,都恰好是日本15-64歲勞動人口在全部人口中的佔比兩次觸頂前後(見下圖)。

1959-2019年中國與日本15-64歲適齡勞動人口在總人口中的比例對比(作者博客)

為什麼會是這樣?

15-64歲適齡勞動人口,是一個國家經濟發展最主要的驅動力,也是現代信用社會擴張信貸和債務的基礎,不管是企業商品和服務的生產、消費,或者是購買房地產,都會催生一個最龐大和堅實的債務槓桿。

這些信貸和債務的膨脹,有很大一部分最終會反映到房地產上,於是催生一輪強勁的房地產價格上漲。

勞動人口佔比,日本在1970達到當時的頂點69%,然後經歷了一輪非常緩和的下降;到1980年下降到67.5%左右,然後再度開始緩慢上升。

日本的房地產基本反映了這種趨勢,疊加了日元升值、信貸寬鬆等因素之後,到了1991-1992年再度上升到69.8%左右,此後不久日本進入深度老齡化,勞動人口佔比持續下降至60%以下,由此導致日本房地產價格的一路下行,30年時間只有極其微弱的反彈。

對比之下,中國15-64歲人口佔比在2010年達到峰值73%左右,然後在這個水平上維持了5年左右的時間。2015年這個佔比開始明顯下降,目前已經下降到71%左右。

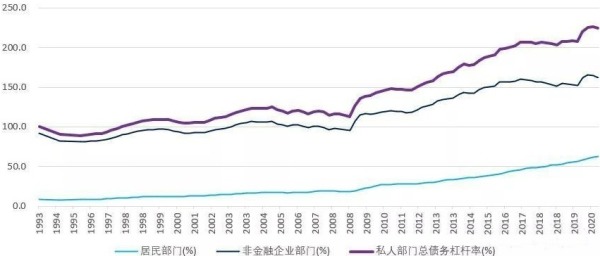

深度老齡化社會的來臨和城鎮化率的基本穩定,必將導致購房人群的大量減少,帶來整個社會私人部門債務和信貸承擔能力的急劇萎縮。所以,深度老齡化來臨之時,私人部門信貸規模及債務槓桿都會同時到達頂點(見下圖),進而導致房價出現下跌。

1964-2014年間日本非金融部門與居民部門槓桿率演變情況(來源:Wind)

無論是絕對值還是相對值,中國大城市房價之高眾所周知。但房價具體什麼時候在什麼情況下會到達頂點,誰也不知道。但深度老齡化社會來臨,意味著20-50歲適齡購房人群的大量減少。如果說,在城鎮化率較低的情況下,城鎮化的推進還是帶來更多新的購買力,但如果城鎮化也基本趨於停止,那麼除非貨幣當局大放水,以真實購買力計價,房價上漲的可能性正在消失。

1993-2020年間中國私人部門的債務槓桿率變化情況(債務/GDP。作者博客)

目前,中國居民部門的債務槓桿率依然處於連年抬升的過程中,2020年底達到了歷史最高水平62.2%,當深度老齡化社會來臨,無論是居民部門還是非金融企業部門的債務比率,在短期內將不再上升,那也就意味著就全國範圍內來看,房價整體上到了頂點……

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。