【看中國2023年8月2日訊】2023年7月26日,佔據全球電動汽車電池市場三分之一的動力電池生產巨頭寧德時代(Contemporary Amperex Technology Co. Limited,簡稱CATL)發布了《2023年半年度報告》——上半年營收1892億、同比增長67.5%;淨利潤207億、同比增長153.6%;經營活動現金流淨額370.7億、同比增長98.4%;加權平均淨資產收益率12.3%、同比提高3.2個百分點。

業績無可挑剔,但市場存在疑慮。於是,寧德時代市值在1萬億上下徘徊了將近1年。具備強大投研能力的公募基金也出現分歧——2022年12月末,持股公募基金多達2343家;2023年H1並無合適的賣點,約760家公募保本清倉;近1600家選擇堅守,戶均持股數提高了40%。留下的機構認可寧德時代業績的確定性,保本出的機構對市場份額、議價能力、科技含量產生疑惑。

拼科技創新的高端製造企業,與拼規模、拼價格的製造企業估值邏輯完全不同。寧德時代是比亞迪還是工業富聯,在一兩年內會有結論。

寧德時代主要產品包括:動力電池、鋰電池材料(主要產品為三元前驅體,原料來自廢舊電池)、儲能系統(主要應用領域為表前市場,含發電側與輸配電側)。

1 動力電池跑贏大盤

寧德時代七成以上的營收來自動力電池銷售,增速與全球新增裝機容量及中國新能源車銷售正相關。

2021年,寧德時代營收增長159%,高於全球動力電池裝機容量增速(102.3%),與中國新能源車銷量增速160%同步;2022年,寧德時代營收增長152%,全球動力電池裝機容量增長了71.8%,中國新能源車銷量增長93.4%;2023年1-5月全球動力電池裝機容量增長52.3%,上半年中國新能源車銷量增長44.1%,寧德時代營收同比增長67.5%。

近些年來,寧德時代營收增速一直高於全球和中國新能源車增速。2023年H1,儘管在國內動力電池市場的份額下降,營收還是跑贏大盤20多個百分點。

2 儲能電池異軍突起

寧德時代電池產品主要用於動力電池系統。2018年發力儲能,收入1.89億、同比增長1052%。2021年,儲能收入再次爆發,營收136億、同比增長601%,在電池業務中的比重達13%。2022年,儲能收入達450億、佔電池收入的16%;2023年H1,這個比例提高到17%。

儲能電池與動力電池爭搶產能和鋰資源,電動車產銷兩旺、動力電池價格上漲時,寧德時代們會優先保持動力電池。化學儲能與抽水蓄能既互補又競爭。化學儲能有不可替代的應用場景、無法超越的優勢,也有難以克服的缺陷,如建設成本、循環壽命及安全性。

寧德時代大力發展儲能業務當然是正確的,但化學儲能的未來有較大不確定性,某研報對2060年的預測是個笑話。

2009年,中國國內開始新能源車推廣試點。北、上、深、杭等13個城市率先開始補貼。2011年「寧德時代新能源科技」成立。2015年底,寧德時代完成股改。這一年鋰電池銷量2.2GWh,單價接近2300元/千瓦時。當年帶電50度的純電動車,電池的成本超過10萬元。

2018年,寧德時代鋰電池銷量增至21.3GWh,單價降至1160元/千瓦時。銷量增至十倍,單價降了一半。2018年2月,國家全面提升享受補貼的政府門檻,補貼金額開始退坡,直到徹底取消。

2018年6月,寧德時代在創業板上市。到2021年,IPO募集資金效果開始顯現,銷量同比增長162.6%至117GWh,與此同時單價也降至歷史低點,不到800元/千瓦時。

2022年,儲能電池銷量達47GWh、同比增長47%,單價比動力電池低20元/千瓦時。類似的情況在新能源其他領域(如光伏)一再發生。對新能源進行補貼的目的就是早日退出。

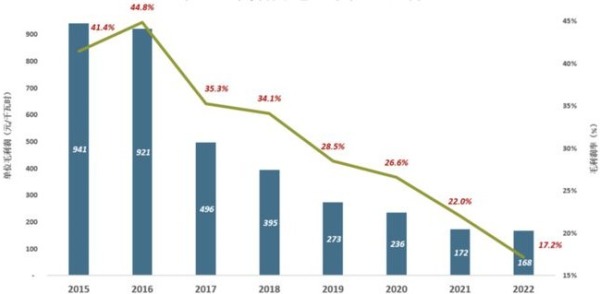

2015年、2016年,寧德時代動力電池每千瓦時毛利潤超過900元。每輛配備50度容量電池包的純電動車,為寧德時代貢獻4.5萬~4.7萬毛利潤。

隨著補貼退坡,動力電池單價逐年下降而且速度超過成本下降:2022年,寧德時代動力電池單價較2016年下降了52.4%,而成本降幅僅為28.6%。因此,動力電池毛利潤從2016年的44.8%降至2022年的17.2%。

寧德時代動力電池單位毛利潤(網路圖片)

2022年出售一塊容量50度的動力電池,寧德時代獲毛利潤8400元。一塊電池賺4、5萬的好日子過去了,但仍有相當一部分純電動車企業,單車毛利潤不及寧德一塊電池。

2015年毛利潤率超過40%,寧德時代扣非淨利潤9.5億;2022年毛利潤率不到18%,扣非淨利潤282億,約為2015年的30倍!

那麼,寧德時代是比亞迪還是工業富聯?

通常,工業企業成本包含三個部分:直接材料、直接人工、製造成本。

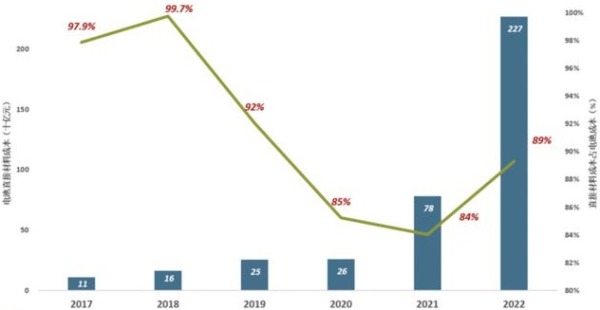

生產動力電池的直接材料包括正極材料、隔膜、電解液、石墨、外殼/頂蓋等。2018年,寧德時代電池產品直接材料成本為161億,佔電池成本的99.7%(總營收成本的83.6%)。2021年,電池產品材料成本達779億,佔電池成本的84%(總成本的81%)。2022年,材料成本空前地達到2267億,佔電池成本的89%(總成本的86.5%)。

寧德時代電池業務直接材料成本(網路圖片)

2021-2022年,動力電池原材料價格出現一撥大幅上漲。例如,電池極碳酸鋰,2021年初5.2萬元/噸、全年均價8.5萬元/噸;2022年初25萬元/噸,最新報價超過50萬元/噸,六氟磷酸鋰價格也一度超過50萬元/噸。

在電動車銷售火爆,動力電池需求強勁的背景下,寧德時代沒能發揮「議價」能力,將原材料成本轉嫁給下游整車企業,毛利潤率從2020年26.6%降至2022年的17.2%。

富士康是「模範代工企業」。2020-2022年,鴻海精密旗下的工業富聯直接材料佔總成本的比重分別為90.6%、90.1%、90.3%,與寧德時代差別不大。

寧德時代與代工企業的區別在於,擁有經營自主權。對代工企業而言,客戶的意志就是指揮棒。蘋果「賞什麼飯」,鴻海精密(工業富聯母公司)沒有發言權,只能搶;蘋果要求啥材質、用哪家供應商的,鴻海精密只能去採購……一部智能手機,蘋果賺幾千,鴻海賺幾十,沒有任何議價能力;蘋果市值三萬億美元,組裝蘋果手機的鴻海精密,市值僅為蘋果的六十分之一!

工業富聯也想撕掉代工標籤,近年研發投入力度很大。2022年,寧德時代研發投入一躍而至155億,比工業富聯高34%。至於研發投入佔營收的比值,寧德時代一直比工業富聯高一兩倍。2020年達7.1%,2022年為4.7%。工業富聯研發投入基本維持在營收的2.3%。

工業富聯被惡炒,市盈率(動)高達35倍,而且高達1606億(佔2022年末總資產的56.5%)的境外資產,質量存疑。2022年扣非淨利潤才184億,萬一境外資產減計幾個點,利潤剩不下多少。

寧德時代動態市盈率24倍,比亞迪市盈率高達47倍。如果像工業富聯,寧德時代估值已經不低,如果更像比亞迪,則估值還有一定提升空間。

寧德時代站在了被重新估值的十字路口上。

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。