【看中国2023年5月10日讯】2023年4月,国际货币基金组织(IMF)再次下调2023年世界经济增长水平至2.8%,同时上调2023年通胀水平0.4个百分点至7%,并认为欧美银行业引发的金融系统动荡、持续高位运行的物价水平以及紧张的地缘政治格局将给全球经济复苏带来不确定性。

对于中国经济而言,消费、投资谁将扮演核心驱动角色?这是金融市场和政策选择都格外关注的问题。通过构建计量模型发现,近些年消费增长对于中国经济增长的驱动作用高于投资增加,表现为“规模大、效率高”的双重特征:一方面,消费占GDP比重大且高于投资占比,每一个百分点的消费增加可以驱动更大规模的经济增长;另一方面,在剔除规模的绝对影响之后,无论是实证结果还是学术理论都表明,消费拉动经济的效率更高。

消费增长的驱动作用显著且逐渐加强

基于世界银行(World Bank)数据,通过构建168个国家1961-2021年的面板数据,以各国GDP实际增长率为被解释变量,以最终消费实际增长率和投资实际增长率为解释变量,利用含国家、年份固定效应的面板模型估计消费增长和投资增长与经济增长的关系,探求消费、投资对于经济增长的驱动作用。

面板与时间序列的估计结果显示:

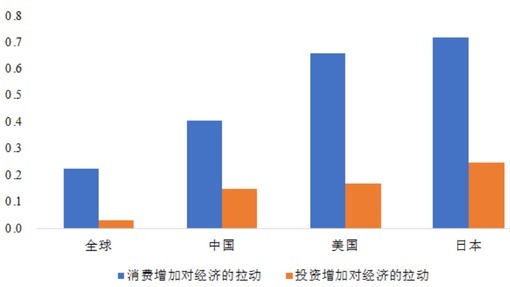

一是每一个百分点消费增长比投资增加可以驱动更多的经济增长。就全球平均水平而言,在考虑到国家差异以及年份差异后,每1%的消费增长可以驱动0.225%的经济增长,而1%的投资增长将带动0.03%的经济增长。

二是中国消费、投资对经济的驱动作用符合世界规律,但边际效果更好。基于1979年以后的时间序列数据进行模型估计,发现在中国每1%的消费增长可以驱动0.409%的经济增长,而1%的投资增长可以带动0.151%的经济增长。因此,不论是中国的消费增长还是投资增加,对于经济的边际促进效果均高于世界平均水平。

三是横向比较来看,现阶段中国消费与投资的驱动作用仍低于高收入国家,尤其是消费增长的边际驱动作用,未来仍有挖掘空间。以美国、日本为例,每1%的消费增长分别可以驱动0.658%、0.717%的经济增长,而1%的投资增长带动0.173%、0.252%的经济增长。

消费、投资在不同国家对于经济增长的拉动情况(来源:Wind & World Bank)

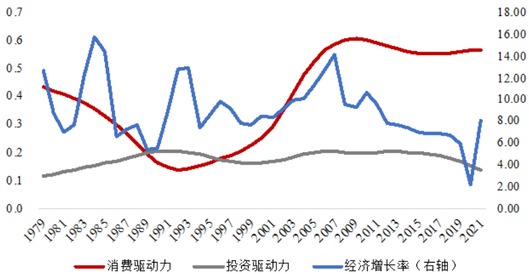

另外,采用时变系数模型(Time-Varying Coefficient Linear Regression,该模型的优点是可以估计随时间变化的模型系数),揭示不同时期中国消费增长率(投资增长率)增加一个百分点所能拉动的经济增长,我们将其称为消费(投资)驱动力。模型估计结果显示:中国消费驱动力显著上行并保持在高位,而投资驱动力较为稳定但略有下行。自1979年中国改开以来,中国消费对于经济的驱动作用先经历了下滑,随之在1991年之后呈现出逐渐增加的态势,并在2009年达到峰值,后期一直保持在高位。

消费驱动力、投资驱动力与经济增长率之间的关系(来源:Wind & World Bank)

相比之下,投资驱动力的变化起伏较小,在1991年达到峰值之后,一直保持在历史均值附近,近些年来呈现缓慢向下的趋势。其中,在20世纪90年代期间,投资驱动作用曾一度超过消费驱动力,也与当时所谓“建立社会主义市场经济体制”背景下固定资产投资迅猛增长的趋势相吻合。模型结果显示,以2021年为例,每1%的消费增长可以驱动0.569%的经济增长,而1%的投资增长可以带动0.14%的经济增长。中国消费驱动力显著高于投资驱动力,现阶段通过扩大内需,增强消费对经济发展的基础性作用将会发挥显著拉动经济增长的效果。

消费规模更大对于经济增长的贡献更多

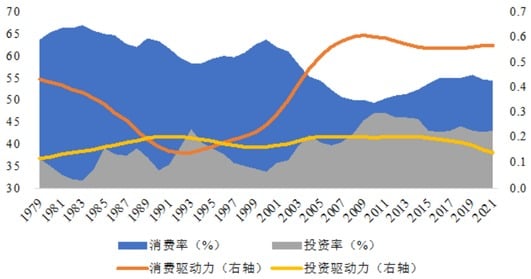

从名义绝对量来看,1979年起消费绝对量规模就一直高于投资规模,那么每一个百分点消费增长带动的绝对值增加必然高于每一个百分点投资增长所对应的绝对值增加,因而消费对于经济增长的贡献自然更高。就整体趋势而言,消费、投资对于经济增长的驱动作用与消费规模、投资规模均呈现正向相关,但又随时间变化而略有所不同。具体来看:就消费驱动力与消费率的关系,在1979-2001年间,两者存在正向相关关系,随着消费率的不断降低,消费对于经济增长的驱动力也随之下滑。然而,在2001年后,这种相向而行的规律发生了变化。尽管消费率显著下滑,但是对于经济的驱动作用却有所上行。事实上,在2008年金融危机袭来之际,外需大幅削减导致对外贸易受到剧烈冲击,2009-2011年净出口始终拖累GDP,而彼时最终消费支出积极补位发挥出了稳定经济增长的重要作用,对GDP拉动超过5.5%(同时期GDP年均复合增长率约为9.8%),也与此阶段中国消费拉动经济增长效率处在高位相互印证。就投资驱动力与投资率的关系,根据历史数据,两者大体上同向波动,在2008年金融危机之后,投资驱动作用开始缓慢下滑。

消费率、投资率与消费驱动力、投资驱动力之间的关系(来源:Wind & World Bank)

消费驱动效率更高对于经济增长的贡献更多

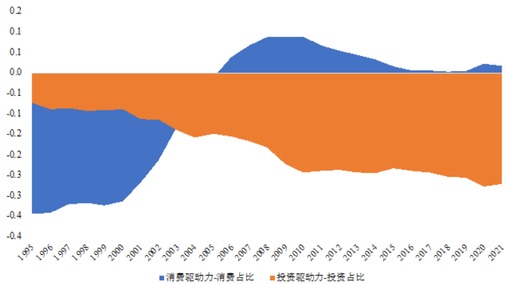

在考虑到消费规模、投资规模给予经济增长的影响不同之后,实证结果与学术理论均认为消费增加驱动效率高于投资驱动效率。

一方面,基于实证研究,1995-2005年(第十个五年计划结束)间投资驱动的平均效率更高,也正对应中国固定资产投资高速发展时期,1995~2005年经济年均复合增长率为9.2%,消费年均复合增长率约9.9%,而投资年均复合增长率高达12.7%。然而,近些年消费驱动力减去消费占GDP比重之后为正,而投资驱动力减去投资占GDP比重为负,意味着在考虑到消费规模、投资规模对于经济贡献的影响后,消费对于经济增长的刺激效率更高。与此同时,消费增速也逐渐加快,超过了投资增速,2012~2021年经济年均复合增长率为6.7%,消费年均复合增长约7.2%,而投资年均复合增长率则降至5.9%。

另一方面,可以从经济学理论的角度来理解消费增长的贡献效率。首先,消费者需求是经济增长的源头。按照凯恩斯有效需求理论,消费需求是经济增长的源头和主要驱动力,而投资需求往往也依赖于消费者需求和市场信心。

消费增加驱动经济增长效率更高(来源:Wind & World Bank)

其次,消费具有乘数效应。消费支出会通过乘数机制产生更大的经济影响。一个人的消费开支会成为其他人的收入,进而产生更多的消费,这种连锁效应放大了消费对经济的影响。相比之下,投资的乘数效应较小。

再者,消费具有循环效应。消费增长会带来生产和就业的增加,进而再增强消费,形成“生产—消费”的良性循环,而投资增长不一定能带动消费和生产的持续增长。不仅如此,动态优化理论认为,消费可以促进资源的合理配置和优化,消费者通过选择更高效的产品和服务,可以鼓励企业提高生产效率和创新,进而提高整个经济的效率。

因此,消费增长对于中国经济的恢复和发展,将会起到非常关键的作用。这也是为什么各地各级政府都绞尽脑汁要刺激消费,来拉动地方经济。只是目前看来,中国国内消费的复苏道阻且长……

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。