【看中国2023年12月8日讯】一般而言,一个国家从宏观上可以划分为政府部门(包括中央政府与地方政府),居民部门、非金融企业部门和金融部门,其中前三个部门合起来,被称为实体经济部门。其中,非金融企业部门是一个社会中唯一的生产部门。

具体到中国来说,非金融企业的债务包括了相关企业的贷款、发行的企业债券、信托贷款、委托贷款、未贴现银行承兑汇票以及境外债务等,而且,还包含了地方政府的融资平台——也就是我们俗称的“城投公司”的债务。

正因为包含了城投公司债务这样的“隐含政府债务”,所以现在中国的非金融企业负债,远远高于明面上政府和居民负债,甚至比政府部门+居民部门的债务总和,还要高出一大截。

截止目前,中国非金融企业的债务总量,达到了惊人的218万亿元人民币,其中仅各种渠道的贷款,就有154万亿元。这个债务量,绝对是泰山压顶。

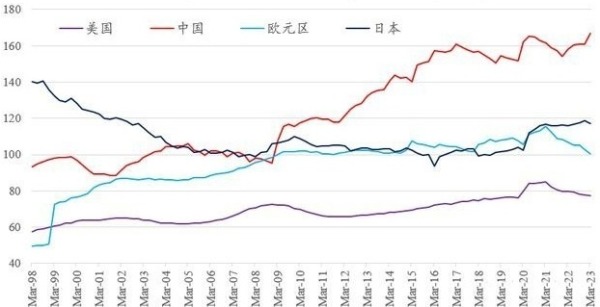

其实,2008年全球金融危机爆发之前,中国非金融企业债务杠杆,基本与其他大型经济体持平,但自2009年之后,因为地方政府融资平台的债务飞速增长,中国非金融企业的债务杠杆率,开始在全球四大经济体中遥遥领先(见下图)。

全球四大经济体非金融企业的债务杠杆(债务/GDP,%)(数据来源:CNBS,BIS)

既然我们的非金融企业债务无论是总量还是杠杆率,都“遥遥领先”,那么可以想象,中国的非金融企业债务的偿本付息压力,是非常大的。

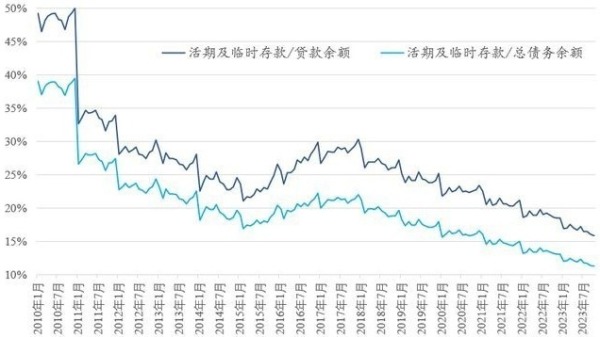

为了体现非金融企业债务的压力,笔者“发明”了一个数据,就是用中国人民银行的非金融企业活期存款余额,与非金融企业的贷款余额或债务总额的比值,以此作为非金融企业债务本金和利息偿付的一个指标。因为,企业活期和临时存款的资金量,通常是用来应付短期支出的,包括了偿付债务的利息和本金支出,该数据与企业贷款余额或债务总量的比值,能够在整体上反映整个非金融企业部门面对债务的即时压力。

非金融企业与机关团体的活期及临时存款预期对应债务的比值(数据来源:中国央行。作者制表)

从图表可以看出,把非金融企业作为一个整体来看,2014年之前,其活期及临时性存款与债务总额的比值维持在20%以上,整体上可以轻松支付债务成本,但是,疫情爆发以来,该比值已经越来越低、越来越低,截止2023年三季度:非金融企业活期及临时性存款/贷款余额,降至16%以下;非金融企业活期及临时性存款/总债务规模,降至12%以下。

而这个偿付能力,都是有史以来的最低水平!

即便考虑到过去3年中国政策利率的下降(这意味着借新债还旧债的成本降低),也能看出非金融企业的债务偿付压力持续增加。

鉴于目前中国的中长期债务利率一般都在5%左右,考虑到具体的非金融企业之间关于债务的巨大差异,活期存款整体上只有12%的覆盖度,应该说,这个债务偿本付息压力,必然是有史以来最大的时期。

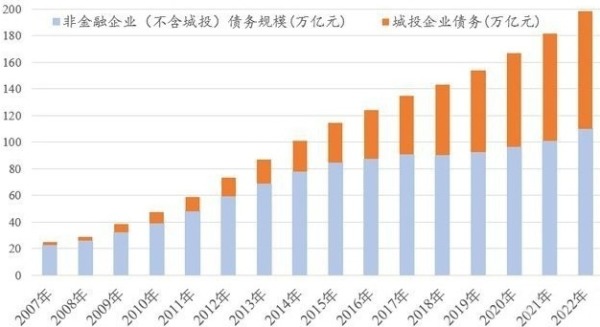

当然,我们大家都知道,当前阶段中国的非金融企业中,债务偿付压力最大的,并不是普通的制造业企业,而是城投公司的债务。根据CNBS(国家资产负债表研究中心)的数据,截止2022年底,城投公司的债务余额,大约是88万亿元人民币,相当于当时全部非金融公司近200万亿元债务的45%左右。相比之下,截止2023年二季度,除城投公司外的非金融企业债务总额约为119万亿元。

2007-2022年中国非金融企业的债务构成(数据来源:CNBS)

绝大多数城投公司运营完全依赖于土地经营,鉴于房地产行业巨大的下行趋势,城投公司的经营现金流基本都处于入不敷出之中,债务的延续,只能依赖借新债还旧债。

之前说过,为什么非金融企业得到了大量的贷款资金,但转化成企业活期存款的额度居然是负值?相比之下,居民定期存款余额却实现了暴增。原因就是在城投企业这里。城投公司得到新的资金,最要紧的事情,就是赶紧偿付债务本金、利息以及支付本单位员工的薪水,根本就不可能用于经营,也正是这种偿付,使得大部分贷款资金并没有经过生产过程的流转,而是直接转化成了居民的定期存款。

如果将城投债计入地方政府“隐性负债”,CNBS统计了中国大陆31个省市自治区的地方政府债务/GDP数据——其中,天津、四川、贵州、浙江、甘肃的债务杠杆率超过150%,是全国最高的5个省份。

针对分省市的城投公司债务及现金流状况,CNBS以EBITDA/带息债务(即税息折旧及摊销前利润对带息债务的覆盖度)来衡量城投企业的偿债能力,认为低于一般贷款加权平均利率则该省的城投公司就难以偿息——注意,这里只是说偿付利息,不考虑偿付本金。

以2022年为例,一般贷款加权平均利率4.57%,但甘肃、天津、青海、广西、重庆、浙江、湖北、江苏等8个省、市、自治区的EBITDA/带息债务都明显低于该基准,而西藏、湖南、内蒙、贵州、四川、黑龙江、河南、北京、安徽、福建、江西、云南等城投公司的EBITDA/带息债务,比4.57%高不了多少——能否支付城投公司的债务利息,属于薛定谔的猫的状态,就当前来看, 城投公司债务真正相对安全的省份,只有新疆、山东等11个省级行政区。

实际上,如果把债务泰山压顶的城投公司剔除在外,中国的非金融企业债务/GDP的杠杆率,大致与美国持平,甚至略低于欧元区和日本。所以,中国非金融企业部门的债务看似乌云摧城,债务本金和利息的偿付,成为了有史以来最艰难的时刻。但说白了,主要城投公司的债务问题。

正是因为城投公司的庞大债务,带来了过去3年中国企业部门整体的资产负债表衰退,只要处理好了城投公司的债务问题,中国的非金融企业整体上即可再次轻装上阵……

债务如毒品,若正常的满足经济需要的债务,那就是治病的良药吗啡。但,如果在经济发展中一味地追求“快活”,不肯丝毫忍受经济转型的疼痛,吗啡终将变成上瘾的海洛因。

要戒掉上瘾的海洛因,那就不知道要多难了。

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。