【看中國2013年10月19日訊】昨天,法巴投資管理大中華高級策略師羅念慈於記者會表示,內地地方債或會影響銀行一級資本比率。他引述審計局今年6月發表的報告,並評估地方債涉及12.1萬億元人民幣,當中78%來自銀行借貸。

法巴策略師羅念慈估計地方債高達12.1萬億元人民幣(下同),但風險仍然可控,並指銀行的虧損約為1.87萬億元,一級資本充足比率為10.6%,超過7%的監管要求水平。但他警告,倘若地方債額超過13.5萬億元,會令銀行一級資本比率下跌至7%。而當資本比率跌至5%,相信經濟會受到拖累,銀行及金融行業會首當其衝,可是引發大衰退的概率仍然偏低。

內地在過去數年的不良貸款覆蓋率持續上升,但撥備是壞賬的3倍,情況反映銀行體系有做準備,相信可以經受小型金融震盪。他又指,中共或會允許部分小型銀行或金融機構倒閉,並稱有關做法是金融系統改革的必經之路。

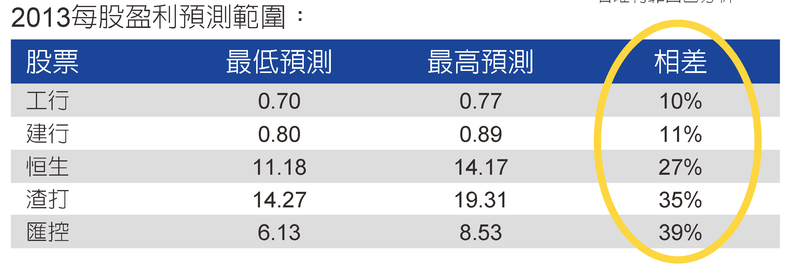

解釋表內數據,一說為分析員根本沒有盡數把看法反映到內銀股的評級上。

二說受壓下大多唱好。三說看錯市,不懂內銀股。因此,點出地方債問題的

大多不居分析員職位,而是比較獨立的策略師和經濟師。

內銀受制三大死結

議題在金融界已完全打開了,對於投資者來說,最重要的是內銀未來到底何去何從?

工行(01398.HK)、建行(00939.HK)和交行(03328.HK)等的市盈率不足6倍,股價依然不升,此非反映價值便宜,而是反映背後隱藏著危機。大藍籌股價一向以大戶主導,它們勒馬不前,定是發現了某種問題。

總結內銀三大險,首先是地方債。除了以上法巴從資本角度的分析,本週二,渣打證券亦公布了它最新的研究報告,預計地方債或逾24萬億元,約大陸GDP的四成,為2010年官方估算值的兩倍,部分城市商業銀行可能會倒閉。

該行大中華研究主管王志浩稱,官方審計結果可能在中共十八屆三中全會召開前夕公布,預計此次至少有1萬家獨立的法人實體負擔這些債務,部分較大城市的地方融資平臺數量近百家,當中有試圖掩蓋負債情況。

雖然業內人士預計不一,但高於2010年的10.7萬億元已成共識。中誠信國際信用評級公司執行副總裁閆衍於週三對記者表示,預計此次債務規模約為16萬億元。

另外,渣打的銀行業分析師認為,於地方債的處理過程中,最嚴重的信貸問題可能集中在小銀行、城市商業銀行和農村信用機構。該行認為,這些機構中有一部分需要關閉、並購或被大銀行收購。

然而,部分地方債務風險已開始爆發,據陸媒《財新網》10月8日報導,財政部駐河北專員辦的調研結果顯示,截至去年6月,河北省11個地級市中,有6個綜合債務率超過了100%,省會石家莊甚至達到了241%。唐山、邢臺、秦皇島等市的債務率也接近或者超過了150%。

財新評論員王長勇表示,審計署的結果是在15個省會城市裡面,有14個已經發生了違約。當局採取的措施,第一是借新還舊,第二是展期。實際上這樣對待風險變相是延誤,它掩蓋了債務風險的暴露。表面上看,沒有發生破產,但事實上從經濟意義角度來說很多地方早已資不抵債,或者是已經喪失償還能力。

瑞信亞洲首席經濟師陶冬10月3日表示,預料大陸地方債將在明年下半年引爆,警告一旦政府違約,會引發金融震盪。陶冬透露,目前中央和地方政府就債務問題充滿火藥味,「在中央政府的官員中,瀰漫一股情緒,想給他們(地方政府)一個教訓,換句話說允許毀約。」

內地社科院金融研究所研究員劉煜輝估計,地方債務「黑洞」突破20萬億元,已經處於失控狀態。中國註冊會計師協會副會長張克稱,地方政府債務已「離開可控的範圍」,可能引發比美國住宅市場崩潰更大的金融危機。他表示,許多地方政府只能依靠滾轉債務來償還債權人:「用發新債還舊債,總有一天這個循環會畫不下去。」又道:「中國有2,800多個縣。如果每個縣都在發債,有可能帶來危機」。

即使問題已欲蓋彌彰,為何市場仍然預測內銀今年的盈利增長可達大約10%的水平?因為分析員大多根據由內銀提供的資料作判斷,另有部分不願跟管理層鬧矛盾,預測自然會與現實偏離。所以,市盈率早已失去了參考作用,股價完全不會因預測價值評估偏低而被拉動。

債券競爭 房市不穩

第二大原因內銀漲不起乃債券的出臺,根據當年美國債市出爐的情況,銀行的存款和信貸在十年間均難以增長。有實力的企業跑到債市發債,因為利息較低,而存款者選擇調動資金買債,因為息率高於存款,銀行頓時被孤立。更糟糕的是,銀行日後所面對的將會是沒能力在債市集資的公司,而它們的信貸質素說破了絕非佳品。

另一個致命傷乃房市不穩,除少數一線城市外,樓宇空置率甚高,更於多處出現人稱的「鬼城」,即空城也。近日又被市場發現12座新鬼城,遍佈內蒙古、河南、遼寧、江蘇、湖北和雲南等6個省份。這樣發展下去,除了房產商倒閉違約外,按揭風險將接踵而至,而地方政府的賣地收入亦再沒保障。房市問題有著連鎖性效應,而當局幾欲控制房市發展但無功而返。

內銀風險不僅以上三點,但這裡已足夠解釋工行等在過去3年交空白試卷的原因。

来源:大紀元

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。

{kind=link}

{kind=link}