【看中國2017年6月17日訊】2008年美國次貸危機之後,美聯儲開啟了史無前例的三次量化寬鬆(QE),強力地推動了美國樓市和美國股市,讓美國的資本市場出現V形反轉。現在,美股三大指數早已越過2007年的高點,而美國樓市的平均價格也已經超過了次貸危機以前的價格。由於美元是最主要的國際儲備貨幣,美元的加速發行帶來了全世界主要貨幣的擴張,歐元區、日本都進行或依舊在進行量化寬鬆。中國在2008年開啟了規模龐大的四萬億刺激計畫。這些都直接推動了全世界主要國家資產價格的飛速膨脹,倫敦、多倫多、溫哥華、悉尼等國際城市的房屋價格屢創新高,中國的房地產幾乎成為東方不敗式的神話,是否擁有房子甚至成為人生是否成功的標誌,等等。

次貸危機之後,美國經濟不斷恢復。但是今天,從工業與消費信貸增長率、美股上升的速度和經濟增長之間的不協調關係等等方面來看,美國經濟很可能又在面臨新的威脅,羅傑斯甚至預計一場自己從未經歷過的巨大危機正在走近。

一直以來,對於美國經濟如果再次遭遇極大挫折情形下,美聯儲是否開啟新一輪的量化寬鬆措施,大家爭論不休,今日就探討這個話題。

20世紀70年代,美國經濟遭遇嚴重的挫折,十年滯脹嚴重地打擊了美國的信心。沃爾克執掌美聯儲、里根擔任美國總統之後,採取了強力緊縮貨幣和財政的一系列手段,美聯儲放任利率飆升,徹底打斷了美國通貨膨脹的脊樑,而里根的減稅措施重整了美國經濟生活中的生產要素和經濟增長動力之間的關係,既實現了美國經濟的低通脹、高增長,同時又在美蘇對抗中取勝。

二戰之後,美國一直執行凱恩斯主義,期間經歷過朝戰、越戰等,債務不斷在美國經濟生活中積累,結果不斷壓制美國的經濟增長潛力,同時又打擊美元的價值。20世紀60年代的數次美元危機和70年代的滯脹,就是長期執行凱恩斯主義經濟理論所帶來的必然結局。當沃爾克和里根制服了美國20世紀70年代的滯脹之後,美國經濟進入了新的週期,美聯儲逐漸建立起中期通脹目標2%的貨幣管理體系。

進入20世紀90年代,特別是1997年東南亞金融危機之後,美國實際上再次回到了凱恩斯主義經濟理論的軌道。凱恩斯主義是建立在凱恩斯著作《就業、利息和貨幣通論》思想基礎上的經濟理論,主張國家採用擴張性的經濟政策(當然包括貨幣政策),通過增加需求促進經濟增長,即擴大政府開支、實行財政赤字、刺激經濟以維持繁榮。在政府不斷擴大開支(赤字)的情形下,貨幣政策就會不斷擴張。在此情形下,政府和全社會的債務水平會不斷增長。

東南亞金融危機之後,美聯儲將利率從5.25%調降到4.75%。2000年網際網路泡沫破裂之後,2001年1月3日,美聯儲將利率調降50個基點到6%,此後連續降息,到2003年6月25日利率已經降至1%。次貸危機前後,美聯儲從2007年9月18日開始降息到4.75%,到2008年12月16日將利率調降到0∼0.25%。此後,美聯儲開啟了史無前例的三輪量化寬鬆政策,將凱恩斯主義經濟理論發揮到了極致,美聯儲的資產負債表膨脹了約4倍以上。

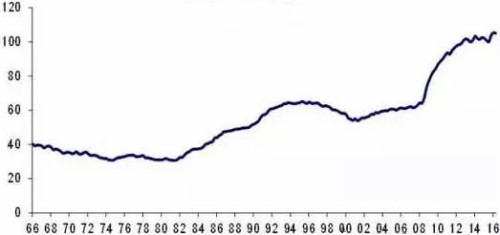

貨幣的擴張自然帶來全社會債務的擴張和美國聯邦政府負債水平的上升,特別是次貸危機之後,美國聯邦政府的負債水平快速攀升,負債率從60%左右攀上到現在大約104%(見下圖):

過去40年間美國聯邦政府債務佔其GDP總值的百分比(網路圖片)

不斷加稅是執行凱恩斯主義經濟理論的一個比較典型的特徵,源於需要通過政府之手平滑經濟波動、推動經濟增長,這就要求政府掌握更龐大的財政資源。里根政府1986年減稅方案之後,美國主要稅種——個人所得稅——只保留兩檔,分別是15%和28%兩級。但現行美國的個人所得稅率分為10%、15%、25%、28%、33%、35%、39.6%七檔,稅率明顯提高了。這說明在里根執政之後,美國政府在逐漸加稅。

從美聯儲不斷進行貨幣擴張,尤其是三次量化寬鬆、美國聯邦政府債務水平不斷增長(特別是次貸危機之後快速增長)、美國政府在里根執政時期之後不斷加稅等經濟現象上觀察,美國在最近30年依舊在執行凱恩斯主義經濟理論。

部分人士就此認為,一旦美國經濟再次遭遇巨大挫折,美聯儲會再次開啟量化寬鬆模式(不包括降息,這是必然的),資本市場會再次出現V形反轉,這種美好的願望將會是幻想:

其一,美國聯邦政府的債務水平已經到了遠超過警戒線(一般認為是80%)的104%,沒有了繼續大幅擴張的能力,這限制了美聯儲的貨幣政策繼續大幅擴張的空間。

其二,歐巴馬執政時期的經濟增長速度,不僅低於里根和克林頓時期,也低於小布希執政的時期,恰恰在歐巴馬時期美聯儲開啟了三次量化寬鬆。根源在於美國經濟體系中已經積累了過量的債務(有報導說現在已經超過了GDP的300%,這是開始阻滯經濟增長的水平),繼續印鈔將不會推動經濟增長,相反會阻滯經濟增長。但是,美聯儲繼續量化寬鬆將打壓美元的價值,進而威脅美元的主要國際儲備貨幣地位。此時進行量化寬鬆措施將是得不償失,美聯儲的官員想必更加清楚。

其三,美國的減稅提案絕不是川普(特朗普)個人的提案,而是共和黨的提案。無論未來川普在政治上遭遇什麼挫折,考慮到共和黨控制著國會兩院,該法案都很可能被通過。而減稅意味著財政收縮,這預示著美聯儲在未來已經不會再次開啟大規模的量化寬鬆,因為貨幣政策與財政政策永遠是相輔相成的,不能背向而行。

未來,一旦美國經濟再次遭遇巨大挫折,必定再次將全世界帶入衰退,因為美國是全球經濟的最主要消費終端,是拉動世界經濟增長的火車頭。既然美聯儲不會再次開啟大規模的量化寬鬆,世界其他主要央行就只能採取兩種措施:第一,貨幣自由兌換的國家或經濟體只能緊縮財政渡過危機,這將讓經濟蕭條長時間持續,資本市場長期低迷,期待資本市場出現象2008年那樣的V型反轉並不現實;第二,存在外匯管制的部分國家,在初始時期或許能跟隨美國的貨幣政策和財政政策,但是,當財政難以維持下去的時候,為了維持政府的生存,只能開啟加稅和印鈔拯救財政的政策,最終將導致嚴重的貨幣危機和社會危機。

一旦未來全球經濟遭遇嚴重的危機,那些期望在央行的助力下資本市場和經濟生活會出現V形反轉的預期,都只能是幻想。

責任編輯:靖曄

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。