【看中國2021年12月27日訊】在當代信用貨幣體系之下,整個社會的貨幣與信貸是一體的(貨幣==信貸),一旦發生經濟問題,不管這個危機大或者小,也不管什麼原因引起,本質上都是債務和信貸危機。

當信貸危機爆發出來,最開始的表現,就是信貸開始趨緊,所有人都急需能直接償還債務的現金,而其他所有資產,作為信用貨幣的鏡面,都需要兌換成現金,所以這個時候所有資產的賣出力量,都開始大於買入力量,幾乎所有資產都開始波動和下跌。

在這個過程中,只要美元體系沒有崩塌(全局性的法幣信任危機),那麼,資產變為現金的成本和便捷性,就成為決定資產價格波動的首要因素。

在標準化的資產中,現金當然是最需要的;其次是國債,因為可以找到政府(央行)換成現金;再其次是黃金,因為作為千年貨幣,無論政府還是民間,都接受它轉換成現金;

接下來,就是政府(央行)隱含擔保的地方政府債券(市政債)和高等級信用債,因為發行這些債券的企業或地方政府,理論上會有足夠的現金付給持有人;

再接下來,是次級債和股票資產,不確定是否能足額償付現金;然後是大宗商品,這個可沒人給你保證什麼價格;然後是加密貨幣;然後,是鑽石、古董、字畫等非標準化的資產(包括房地產這種非標資產)。

在這些資產中,越靠近核心圈層,那麼其波動性越小,危機中的折價也越少,甚至可能上漲;而越往外,資產價格波動幅度越大,對於信貸環境的敏感性也越高,一旦危機來臨,其下跌幅度也會越大。

如果僅考慮標準化資產,以比特幣為代表的加密貨幣,正是處於流動性最敏感的外部圈層,其波動和敏感性,都遠比其他資產更甚。

討論完了流動性,我們來對比一下比特幣價格與納斯達克100指數波動,可以發現:

2019年底之前,可能是因為市值太小、不為大眾所知等原因,比特幣的價格波動,呈現出自身的規律性,與美國科技股指數關係不大;但是,自2020年初以來,隨著疫情發酵與比特幣被越來越多的人所知,比特幣價格的波動情況,在很大程度上開始與納指100指數趨同。

如果大家想一下,應該也可以理解。加密貨幣以及附著於其上的區塊鏈技術,本身就是人類科技樹發展的新節點。不管理解與否,大多數投資者看待比特幣,就像看一個嶄新的科技公司一樣。願意相信其未來美好的人,給予其越來越高的估值;而那些純粹為了賺錢的投資者,則有可能在價格高位套現。這兩種人,一起決定了比特幣價格的價格。

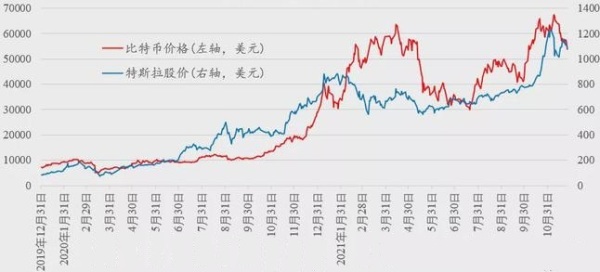

對比另一個當前被投資者譭譽參半的明星科技股——特斯拉,我們發現兩者的價格波動具有非常高的相似性。

比特幣價格和特斯拉價格對比(網路圖片)

如果把比特幣作為一種資產來看待,我認為目前市場上存在兩點共識:

1)以比特幣為首的加密貨幣,是標準化資產中對流動性最敏感的,也是波動性最大的;

2)與股票資產對比,當前比特幣價格的波動特點,像一個明星科技股。

這就是當前階段,市場對於比特幣作為一種資產的「共識」。

這些天,和一個大量持有比特幣的朋友聊天,他特意提醒我,「共識」也是有階段性的——的確如此。

就在2018年之前,比特幣價格波動有自己的規律,並不與美股共振,「明星科技股」這個共識並未形成。但是,自2020年初,特別是2020年3月份的大跌之後,比特幣的價格波動,基本上與明星科技股類似,這說明市場形成了新的共識。

所以,我只能說,當前階段的比特幣價格波動,大概率依然會遵循以上兩個共識。但未來,共識會不會發生變化,會發生什麼樣的變化,我也不知道。

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。