【看中国2018年8月25日讯】根据媒体报道,“监管层正在酝酿将地方债风险权重从20%调降至零”……

什么意思?是不是看不大懂?——唉,看不懂就对了,就是要你“雾里看花”一般晕眩!……

之前曾经屡次强调,当代中国金融体系的很多语言,就像是古埃及祭司们的专用语——含混、精巧又极具迷惑性,比方说——把扩大印钞规模,叫做“降低利率”;把正常债券抵押印钞,叫做“逆回购”;把垃圾债券印钞,叫做“量化宽松”;把无锚印钞,叫做“再贷款”;把临时性大量印钞,叫做麻辣粉(MLF)、酸辣粉(SLF)……

当代中国金融体系的很多语言既含混、精巧又极具迷惑性,但终极目的只有一个……

(图片来源:Getty Images)

这次的“风险权重调降”,其实就是“印钞放水”的另一种说法,且听我给你慢慢道来。

商业银行的资产,通常会被分为现金、证券、贷款、 固定资产、无形资产等,各类资产的风险不同。为保障银行资产运营的安全性,不同风险资产就被央妈设置了不同的风险系数。依据中国的《商业银行资本充足率管理办法》,商业银行的资产分为0%、20%、50% 和100% 四个档次。

有几种资产,风险权重被设置为0(也就是被认为没有风险)——现金;黄金;人民银行存款;对中央政府债权(国债);对人民银行债权(央票);政策性银行债权(国开债等);……

说白了,以上这些资产,都是确保可以换到足值人民币现金的,或得到中央政府和人民银行担保的资产,不用担心一点儿损失。

然而,另外有一些资产,就有一定的风险了,例如——评级为AA-以上的公司债权,其风险权重被确定为50%;商业银行对个人发放的住房抵押贷款,其风险权重被确定为50%;对评级为AA-及以上国家和地区政府投资的公用企业的债权,其风险权重被确定为50%;对评级为AA-及以上国家或地区注册的商业银行或证券公司的债权,其风险权重确定为20%;……

对地方政府的债券,也就是俗称的地方债,原来一直是被确定为20%风险权重的资产。

还有一些资产,因为存在损失所有本金的风险,所以风险权重是100%,例如——对评级为AA-以下国家或地区注册的商业银行或证券公司的债权;对评级为AA-以下国家和地区政府投资的公用企业的债权;除个人住房抵押贷款之外对企业和个人的其他债权;等同于贷款的授信业务;……

回到新闻上来,“地方债风险权重从20%调降至零”,这意味着地方债获得了与国债、政策性金融债一样的信用,而地方债的收益又高于国债和政策性金融债,若商业银行购入地方债,相当于净资产规模不变的情况下,额外还能获取地方债的利息收入……这样一来,商业银行岂不是要跑步前进购入地方债?

没错,就是这样!

这个政策,本来就是鼓励原本对购入地方债不很积极的商业银行,多多买入地方债!

前些时,央妈怼财爸,大家都还以为,两者有啥深刻矛盾呢!

其实啊,是我们人民群众多想了,对于地方政府和国有商业银行这种亲亲亲孩儿们,央妈和财爸,从来都是捧在手里怕碎了,含在嘴里怕化了,爱得不得了,看着他们陷入困境,救助措施那都是一套一套的组合拳……

早在今年4月份,银保监会在其发布的《商业银行大额风险暴露管理办法》中就提到:“商业银行持有的省、自治区、直辖市以及计划单列市人民政府发行的债券不受本办法规定的大额风险暴露监管要求约束”。

这已经为地方债风险权重调整为零打下了伏笔。

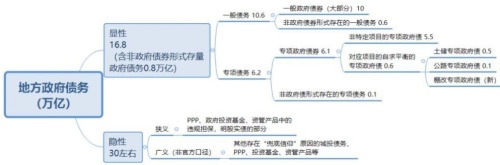

8月14日,财政部网站发布《关于做好地方政府专项债券发行工作的意见》,提出要加快地方政府专项债券发行和使用进度,甚至怕孩儿们不能深刻领悟,明确要求各地至9月底累计完成新增专项债券发行比例原则上不得低于80%,剩余发行额度还要求放在10月份发行——掐指一算,原本地方政府专项债券大约有1.35万亿元,前面已发行2000亿,再增发80%,接下来大约一个半月时间内,银行间市场将喜迎0.8-1万亿元地方专项债供给(说明:地方政府债务分为显性债务和隐性债务(经过中央政府统计的)两类,显性债务是可以通过发行地方政府债券融资置换或者偿还,其所发行的债券,就被称为地方债)。

地方债发行上分为一般政府债、专项政府债。其中,一般政府债融资是为了地方上的公共财政支出项目。偿债来源呢,也来自于地方公共财政收入;专项政府债则是建设某个专项具体工程而发行的债券,其偿还来源是政府基金性收入中的单独或若干项目,在项目之间自求平衡,账目分离。

地方政府债务的详细划分见下图:

中国地方政府债务的详细划分(作者制表)

问题来了,财爸大胆鼓励地方政府增发1万亿专项债券,但——如果市场上没有人买怎么办?

这就要央妈显神通了。

商业银行不是最喜欢国债和政策性金融债么?商业银行不是不愿意大量购买地方债么?

好咧,我把地方债风险权重降到0,和国债、政策性金融债一样,而且利息还更高,你们还愿不愿意大量买?

这一套组合拳下来,一方面缓解了地方政府债务泰山压顶和可投资资金不足的态势,另一方面成功实现了向社会放水的目标——自2018年以来的货币和信用紧缩,终于告一段落。

有人问了,你说了半天,这1万亿元和印钞放水还没关系啊!

你笨啊!商业银行会白白出钱购买地方债么?拿到地方债之后,商业银行一转手,就会拿这些地方债抵押给央妈。央妈呢?当然就唰唰唰地印出来1万亿给商业银行咯!

你看,1万亿元的基础货币,这不就印出来了么?

按照现在人民币5左右的货币乘数计算,1万亿元的宽松货币,很快就会转换成5万亿元的宽松信用(广义货币M2),这必将大大缓解目前的金融紧缩。

想一下,地方专项债券的“专项”大都是什么?是收费公路、棚改和轨道交通之类的基建项目啊!那这些基建项目,消耗的主要工业品是什么?

当然是螺纹钢啊!

所以嘛,你看——从4月份地方债风险权重变0的消息暗示出来到现在,螺纹钢的涨势,那真叫一个气势如虹,在2018年几乎所有大类资产都表现不佳的情况下,人家螺纹钢主力合约,却从不足3300暴涨到4400以上(见下图)……

从4月份地方债风险权重变0的消息暗示出来到现在,螺纹钢的价格走势图(网络图片)

就这样,在过去几个月社会信用整体紧缩的环境下,以大型钢铁企业为代表的“共和国的长子”们,却喝到了由央妈释放的奶汁中最香浓的一杯。

想想看,央妈和财爸的组合拳打下来——地方政府债务缓解,还新得到大笔资金开展各种基建项目;商业银行的地方债资产风险权重降为0,不担风险且利息收入增加;大型国有企业利润暴涨,债务缓解,赚钱赚到手抽筋……凡是和政府、央行直接有关的机构,都赚得盆满钵满,一箭双雕、一石二鸟,这种破词儿怎能体现我们的政策之“优越”?

想起来,我们从小就被教导:大河有水小河满,大河无水小河干!

央妈和财爸联手开闸放水,真是为人民操碎了心。

最后,恭祝有水的祖国“繁荣昌盛”!

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。