【看中国2018年12月15日讯】在央行公布的今年10月份中国金融数据中,金融数据大幅不及预期其中社融被腰斩还惨,这让市场大为惊诧:

“10月M2同比8%,预期8.4%,前值8.3%。10月M1同比2.7%,预期4.2%,前值4%。10月M0同比2.8%,预期2.8%,前值2.2%。其中,M1(狭义货币)54.01万亿元,同比增长2.7%,增速分别比上月末和上年同期低1.3个和10.3个百分点。——2018年10月份中国金融数据”

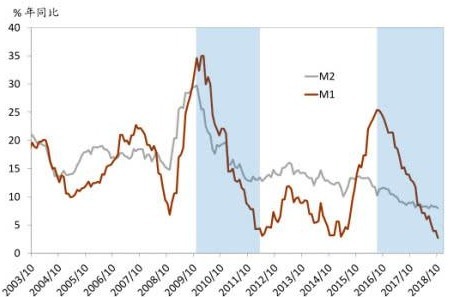

至此,狭义货币M1跌入了2014年以来的底部区域。

今年10月份的M1已跌至2014年年初的低点(数据来源:中金公司)

M1是什么?狭义货币( M1 )=流通中的现金(M0)+企业(单位)活期存款。M1是重要的流动性和经济活跃度指标——反映着经济中的现实购买力。广义货币(M2)=M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+信托类存款+其他存款。其中,M2减M1是准货币。

中国M1小史——从“上天”到“入地”

2015年7月后,M1开始急升,对此市场有多种分析解读。而我的解读是,这是金融脱媒(存款脱离银行)长期趋势变化的“异常”。所谓金融脱媒即投资人和融资者通过资本市场直接对接,从银行存款转为直接投资的行为。金融脱媒的结果会大大提高整个经济的资源配置效率。从而推高整个经济系统的经济效益。存款活期化现象加速上升所表明存款者对未来的预期发生变化。也就是存款者遭受到“某种”刺激:存款活期化后随时逃离银行。

存款活期化急升是对人民币未来价值的不信任。也就是存款者对人民币的未来价值投下了反对票。其趋势就是之前(2005年人民币升值以来)人民币资产化的一个逆转。后来的事实是,大公司尤其集团公司的人民币内债化(内贷)与资产外币化。典型的如万达和海航等,而结果却是这些大公司的激进行为都以失败而告终。可以对比之前的李嘉诚先生。

2015年7月存款活期化急升后,存款逃离银行的另一指向是购买住房。这同样是对人民币未来价值的不信任。购房者基于之前的经验和“教训”,购买住房即人民币资产来避免未来通货膨胀(预期)的损失。由于外币资产化即购汇受到严格管制,使得存款活期化后加速涌向房地产市场,乃至后面两年里出现了一二线城市普遍性抢房的疯狂现象。

在我看来,资产外币化包括对应的人民币债务化,是90年代起出现的人民币资产化趋势的一个逆转。90年代主要是日韩美出现了“买进一切人民币资产,包括垃圾”的口号与实际投资行为。这波投资者都是最大的赢家,他们不仅获得了人民币升值30%的收益,而且获得了资产、尤其是房地产增值数倍乃至十几倍甚或几十倍的收益。这种趋势本应在2008年终结了,却被2008年美国金融危机后财政和信贷双飞刺激政策人为延迟了。

事实上,早在2014年2月份(1月的M1急跌)杭州房价大跌并引发南方部分城市房价下行,这明确了2008年以来刺激政策已经失效了。路径依赖使得本届政府依然采取了刺激房市政策:第一步,2014年9月30日下午,央行出台了后被称为“9.30”的房市(贷)新政;第二步加码,2015年3月30日下午,央行、住建部和银监会联合发布后被称为“3.30”房市新政。这应该是2015年7月M1快速掉头向上飙升即存款活期化的原因。

继2016年“两会”、时任央行行长周小川说:“个人住房加杠杆逻辑上是对的”之后,一二线城市又开始了控制房价过快上涨的行政政策:限贷→限购→限价→限售→能用的行政政策都用尽了。2017年在“四限”扭曲下多城市出现万人抢购几百套住房的疯狂景象,这不得不让人想起咱们先人的警示:天若令其亡,必先令其狂!

“买到即赚到”的房市

抢房热潮至2018年下半年悄悄出现了逆转,同样的时点,是在“十一”长假前部分二线城市的房价在厦门和杭州房价下跌引领下出现跳水……查看M2和M1运行图示:2018年开年后数月M1增速就下穿了M2增速(上图)。

3年时间里,中国国内的个人房贷规模暴涨12.5万亿(原始数据来源:中国央行)

而3年时间内,中国的个人房贷规模已经超过了美、日房价泡沫前的规模了。

研究发现,2015年7月,M1飙升约半年后PPI(生产价格指数)出现飙升。找不出两者之间的逻辑关系。但M2和CPI(居民消费价格指数)都未出现跟随M1和PPI的现象。中国PPI指数飙升但CPI指数并未跟随,原理很清楚:PPI由政府“供给侧结构性改革”即“倒掉民企的奶让国企的奶涨价”。而终端市场的消费者并不买账而表现出CPI上涨现象。

中国式供给侧结构性改革的实际结果是,上游垄断资源国企利润大幅增加,而挤压了下游主要是民企的利润。2015年后民企大面积的倒闭和跑路潮出现。据国内的网易新闻报道,截至2018年10月,2018年中国共有504万家企业倒闭。中国企业总量为3000多万家,倒闭量占全部企业的1/6。我们知道,504万倒闭企业中几乎都是民企……

M1下跌远超市场预期:原因是什么,又预示了什么?

提供两家专业机构人士对M1大幅下跌的解读:

一、在存款增长明显放缓的情况下,10月M2同比再度降至8%,M1增速进一步下滑至2.7%。M1增速走低与房地产销售降温关联较大(M1与房地产销售面积增速高度相关),同时也折射出经济活跃程度的下降。——莫尼塔研究,钟正生、张璐

二、10月M1增速为2.7%,较上月回落1.3个百分点,是2014年2月以来的最低水平。M1增速疲弱是结构性融资缺口与需求放缓共同影响的结果。一方面,社融增速与M1增速有一定的相关性。2018年以来社融增速的放缓对企业现金流形成负面影响,进而带动M1增速回落。另一方面,M1增速是微观主体活跃程度的映射,因此M1同比增速与新出口订单PMI同比变化之间有一定的联系。——兴业研究,郭于玮、鲁政委

另据专业人士研究,M1历史上与A股有极高的关联性。

不论是什么原因导致十月份M1大跌并已经跌入历史底部区域,肯定预示了未来经济会出现更大事件。十月份除了M1“异常”大跌外,M2已跌至8%且创出新低。而十月人民币贷款仅增加6970亿元,较上月1.4万亿元的规模近乎“腰斩”。十月份社会融资规模增量为7288亿元,比上年同期少4716亿元,而较上月骤降1.44万亿,创2016年8月以来新低。这近乎在验证我之前经济分析中的一个预言:十月将是中国的一个大月。

十月份全球金融市场最大的事件,无疑是10月初美国十年期收益率向上突破3.2%,这是引发美股10月份出现大调整的主要原因。美股似乎已经浮现长达十年牛市见顶的迹象。同时,这也是10月长假后A股开盘后再度暴跌的主要诱因。

10月份中国经济最大的事件,就是全面性的拯救民营企业。除银保监会和央行出台的“异常”信贷支持政策外,公安部、最高检、最高法以及司法部四大司法部门均纷纷发布直接政策,近乎是“无条件”支持民营企业和企业家发展经济。央行信贷政策宽松到让市场“惊恐”的地步,银行股以普遍性大跌回应。

何以如此“事出常态”的拯救民营企业?答案只有一个——经济下滑超出想象。而国企和地方政府因债务滔天而无法再扩大债务拯救经济。笔者以为,这是继个人家庭加杠杆买房为房地产去库存超额完成后,又引导民营企业加杠杆拯救经济和增加就业,意欲稳定越来越难以稳定的中国经济。

如果美联储12月再加息,就是美国加息进程的第9次加息,而中美两年期国债收益率已经出现倒挂。

10月金融数据中,M1的“异常”大跌,其实并不异常,它昭示了中国经济硬着陆的概率大幅上升。而正在下行的房价也预示中国超级房价泡沫破裂也近在眼前了。

2019年,还会有更大的事件发生。大家,好自为之吧!

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。