【看中國2020年8月7日訊】市場經濟為什麼有效率?

無非源自自願交易過程中,一些隱藏信息逐步被透明化,新的信息使得市場能夠及時發現錯誤,懲罰錯誤決策並糾正錯誤。

計畫經濟一個預設的前提就是計畫制定者比市場掌握更多的信息,能更準確給出經濟的正確走向,作出最有效率的資源配置;而市場經濟一個預設的前提就是沒有人能知道所有的信息,人們通過自願交易試錯,通過試錯獲得新的信息,通過新的信息發現錯誤,懲罰錯誤決策並糾正錯誤,人們相信市場會最終作出正確的決策,從而提升經濟的效率。

這個世界似乎到處都是謬論,全球公認市場經濟是效率的來源。但詭異的是,全球央行都預設了一個前提,就是自己比市場更加聰明,從而指定了經濟發展的方向,並試圖以貨幣政策影響經濟去往指定的方向。

問題是,指定了方向的經濟,還是市場經濟嗎?

央行們通過貨幣政策影響金融市場,通過金融市場影響實體經濟,從而指定了實體經濟的發展走向。

這是金融計畫經濟。

01 經典三週期嵌套

市場的優點從來不是它有多聰明,而是它有錯就改。市場從來都不聰明,它一直在犯錯,熊彼特的經典三週期嵌套理論就是市場犯錯的明證。

個體只能從微觀角度出發進行自願交易,很難從宏觀角度掌握所有的信息,微觀角度積累的錯誤因素會在平穩運行一段長時間之後才能被市場發現,進而引導市場自行糾錯。這個從犯錯到被發現的時間間隔,就形成了經濟週期。

在形成經濟週期這個問題上,市場的關鍵信息缺陷就源自人是以歷史判斷未來,最終需求的階段性上漲會被市場錯誤的認為是持續性上漲,進而刺激上游擴展產能增加備貨,這又產生了投資需求,層層加碼,經濟進入加庫存階段,形成了經濟週期的上升期。在多年之後,市場才會發現其認為需求會持續性上漲是個認知錯誤,然後進入糾錯階段,進入去庫存階段,形成經濟週期的下行期。這個過程是市場自發形成的。

經濟週期是市場經濟的伴生物,也是市場經濟的固有缺陷。

已經被確認的經濟週期有三個類型:

1)庫存週期,約3年

2)設備更新週期,約10年

3)房產週期,約20年

多種經濟週期相互嵌套形成經濟運轉的多週期疊加模型。

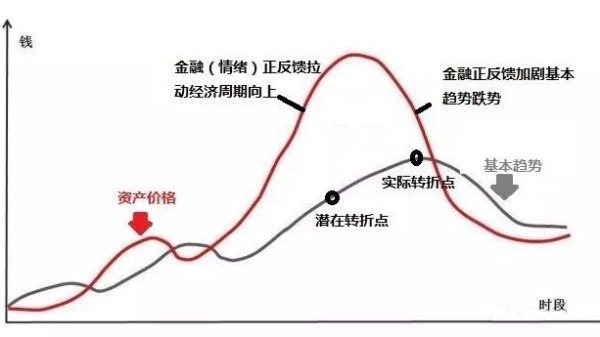

02 情緒(金融)共振

經典三週期嵌套是基於實體市場交易自發形成的,與情緒或金融的干擾沒有關聯。但情緒(主要作用於金融)可以形成對經濟週期的干擾,狂熱(恐慌)情緒與經濟週期共振,可以加大經濟週期的波動。

如果存在一段長時間的良好經濟運行,那麼基於人以歷史判斷未來的天性,人們就會認為未來的漫長歲月也必將是歲月靜好,狂熱情緒就可能被徹底點燃。狂熱情緒會影響資產價格持續上漲,形成一種向上的金融正反饋,從而壓制經濟週期的下行力量,帶動基本趨勢繼續向上,影響經濟繁榮期拉長。

這種反饋關係,經典解釋是索羅斯的反身性理論。

索羅斯的反身性理論(作者博客)

隨著資產價格的持續上行,賣方的胃口終於得到滿足,於是試圖將資產變現獲利,卻發現潛在買方已經消失,恐慌的賣方會試圖降價賣出,這又導致恐慌擴散,資產價格最終見頂,反向殺跌,向上拉動基本趨勢的金融正反饋力量此時掉頭向下,下壓基本趨勢。

人厭惡風險的天性會將狂熱轉化為力度更大的恐慌,這會導致資產價格跳崖式下行,並帶動基本趨勢大幅下行,影響經濟週期蕭條加深。特別惡劣的情況下,極度恐慌還會進烙印在一代人的記憶中,可以在很長一段時期壓制經濟表現。

荷蘭鬱金香泡沫、英國南海泡沫、美國1930年大蕭條,一場典型的狂熱泡沫總會伴隨著深度的恐懼蕭條,狂熱有多熱,蕭條有多深。

03 金融計畫經濟

在1970年代以前的歷史中,經濟週期主要基於經典三週期嵌套模型和情緒共振,其形成過程為市場自發,央行是近代金融的產物,它在歷史的早期沒有什麼存在感。但在1970年代之後,各國央行印鈔失去黃金製約,央行已然成為擾動經濟週期的重要力量,也是影響市場形成狂熱情緒的重要力量。

隨著印鈔失去制約,各國央行貨幣政策猛虎出閘,各國央行默認立場就是自己比市場聰明,每逢市場恐慌下行,央行就會認為市場存在錯誤,就會主動以貨幣政策誘導市場貪婪力量,力圖以情緒(預期)帶動金融正反饋向上,用以壓制經濟週期的下行趨勢。

隨著央行力量增長,全球央行逐漸的不再允許市場就發現的問題進行自我修復,全球開始進入金融計畫經濟時代。

現代金融市場已經處於嚴重失效狀態(圖片來源:Fotolia)

金融計畫經濟嚴重扭曲了金融市場的激勵機制,這種模式下,央行會對製造了系統性金融風險的大型機構予以獎勵。央行明確示意市場在發生重大風險時會特別保護那些大型金融機構,市場立刻對央行的激勵機制作出了反應。在美國,具有系統性重要地位的大機構總體融資優勢(比其他小機構融資便宜),從2007年的60基點上升到2009年的80基點(數據源自格林斯潘)。

這種畸形的激勵機制進一步加強了具有系統重要性大型金融機構的地位,而明顯的融資優勢也進一步刺激大型金融機構的冒險行為,這導致大型金融機構道德風險高居不下,道德風險問題屢屢被提及卻從未被解決。根本原因就是央行激勵機制扭曲了正常的市場激勵機制。

錯誤的決策沒有受到懲罰,必然就會有更大的錯誤發生。

更大的危機一直在醞釀。

04 現代金融市場基本失效

任何交易都會存在吃虧上當的可能性,實體市場交易主要集中於消費而非投資,人們交易獲得的商品多數會被立刻使用,消費者使用過程中會迅速掌握商品信息,並迅速修正其購買行為。如果發現吃虧上當,消費者以牙還牙的心理會導致其主動將這個信息擴散,信息擴散會讓更多人修正其購買行為,從而刺激市場懲罰機制運轉,懲罰偽劣商品賣出方。

而金融市場並不相同,購買金融品並不是為了消費,而是為了投資增值,或者是為了尋找更大的傻子接盤。

人們購買金融品並不是為了立刻消費,這可能導致產品缺陷在很長時間內都不能被發現;也導致投資者在發現金融品存在缺陷時可能會刻意保守秘密,方便自己尋找更大的傻子接盤。

這些行為導致金融市場信息擴散度明顯更差,不透明性更高,市場糾錯機制起效需要更長時間。

雖然金融市場的糾錯機制運行要比實體商品市場差得多,但有糾錯機制肯定好過沒有。只要市場還會針對錯誤決策作出嚴厲懲罰,那麼金融市場的有效性起碼還有一種最低層次上的保證。但是,在央行的干預下,金融市場的懲罰機制也失效了,央行不允許市場懲罰具有系統性重要地位的大型金融機構。

既無法及時糾錯,也沒有相應的懲罰機制!試問金融市場的效率從何而來?

金融的最終目的應該是把一個國家的儲蓄(或國外借來的資金)轉變為對工廠、設備和人力資源的投資,提升實體企業勞動生產率,並從中分得一杯羹,從而實現雙贏。

但失去了市場懲罰機制,絕大多數的金融創新的目的再非僅侷限於分得一杯羹,而是為了更大程度的增加信息不透明性,以便實現賤貨貴賣,很多的金融衍生品甚至連監管機構都弄不明白,何況是普通投資者。

然而,賤貨貴賣這種行為無法增加任何一點點的經濟效率,反而徒增損耗。

非常肯定的是,現代金融市場已經處於嚴重失效狀態,已經嚴重羈絆了世界經濟的效率。

05 賭上主權信用

2008年次貸危機之後,「直升機」伯南克寫了一本書叫《行動的勇氣》,試圖論證自己行動的正確性。但是,你只從書名也可以發現,伯南克的潛意識就是他比市場更聰明,從而有勇氣制止市場的錯誤,抑制了市場恐慌。

然而,市場恐慌本就是市場糾錯手段的一種,試問沒有恐慌,永遠樂觀,市場如何糾錯?

伯南克如何制止了市場的恐慌?

說到底無非就是賭上主權信用,以主權信用擴張替代私人信用收縮,補充因市場恐慌而蒸發的流動性,刺激市場狂熱壓制恐慌。

這實際上已經是各國央行面對金融風險時的標配手段。

本文到現在為止,相信讀者已經理清了一個基本事實,就是經典三週期嵌套模型可以被自發的市場狂熱情緒拉長,而央行賭上政府信用又可以人為的將狂熱情緒週期繼續拉長,這就是經濟風險為什麼可以被一拖再拖,久不爆發的原因。

難道這種行為沒有後果嗎?

後果相當可怕,無論市場經濟還是計畫經濟,錯誤就是錯誤,糾錯機制終會發生作用。

既然上了主權信用,那麼當糾錯機制最終爆發之時,就會直接輸掉主權信用。賭上主權信用來解決經濟危機的標配是主權貨幣危機!

黃金,世界上天然的貨幣,主權貨幣的照妖鏡。

2020年1月1日,筆者發文預判年內黃金將破2000美元/盎司。至2020年8月5日,預判徹底兌現。黃金的爆發讓主權貨幣現出原形,主權貨幣危機呼之欲出!

而金融計畫經濟,也將最終承受其惡果!

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。