【看中國2021年10月22日訊】美國通脹數據再次「超標」,而通脹,也又一次成為市場交易的核心。

美國官方使用的核心通脹率(剔除能源和食品價格波動)數據,已經連續4個月超過4%,這是30年來的最高水平,而且達到了過去10多年平均水平的兩倍。

過去一年內,儘管瘋狂印鈔,但美聯儲主席鮑威爾卻一直聲稱:「高通脹是暫時的,即便未來真的出現高通脹,美聯儲也有辦法和手段加以處理和解決」。

美聯儲既然認為「通脹是暫時的」,於是市場上絕大多數基金經理都和美聯儲保持高度一致。就在3個月前,一份美國銀行針對全球基金經理的調查中,有超過60%的基金經理,都選擇了相信美聯儲,認為通脹是暫時的。

至於筆者,一直在過去的文章中強調,在美聯儲過去一年半瘋狂印鈔的情況下,所謂「暫時的」這種話,就是X話!

這不,隨著美國的通脹數據連續嚴重超過2%的美聯儲目標,連美聯儲的高官,也忍受不了「暫時的」這種說法了。今年,在美聯儲委員會有投票權的亞特蘭大聯儲行長拉斐爾-博斯蒂克(Raphael Bostic),在彼得森國際經濟研究所(Peterson Institute for International Economics)的一次虛擬演講中就表示說:「暫時是一個骯髒的詞。」

為了表示對「暫時」這個說法的鄙視,博斯蒂克在說話的時候,身邊放一個標著「暫時」字樣的玻璃瓶,他每次說這個「髒詞」時,就會往裡面放進1美元。

博斯蒂克也承認說:「越來越明顯的是,這些事情——主要是嚴重和廣泛的供應鏈中斷——所引發的價格壓力的特徵,不會是短暫的。因此,根據這個定義,這些力量不是暫時的。」可也正是這個博斯蒂克,在2021年3月底市場嚴重關切通脹的時候,公開宣稱:「通脹可能沒有想像的那麼嚴重!」

不僅僅是博斯蒂克轉變觀點,在最新公布的美聯儲9月議息會議紀要上,美聯儲整體也不再掩耳盜鈴,放棄了「暫時的」這種胡扯,而是承認,通脹有可能持續上升:「圍繞通貨膨脹預測的風險偏向於上行,更嚴重且持續的供應問題的可能性很大。長期通脹預期有可能明顯提高,並導致通脹持續上升。」

當然,美聯儲話裡有話,說通脹持續上升的原因,是因為「嚴重且持續的供應問題」,帶動了「長期通脹預期有可能明顯提高」,與美聯儲的瘋狂印鈔,是絕對沒有關係的。

在這種情況下,大家不由得很認真的問一句:美聯儲到底能不能控制通脹?

我的答案是:能!

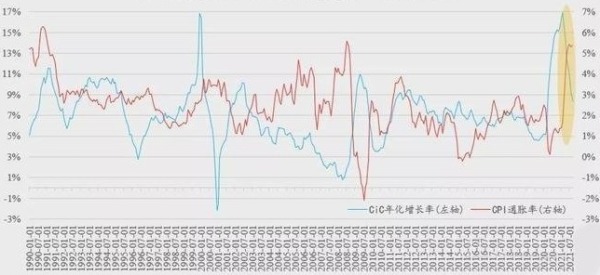

之前,我們通過解讀美聯儲資產負債表中的負債項,仔細分析了美聯儲最近20年來面對通貨膨脹的精細操作思路,特別是最近10多年來,雖然美聯儲的資產負債表規模持續高速擴張,但通過控制流通中的美元(Currency in Circulation,CiC)的增長率,在宏觀國際環境的配合下,美聯儲始終能將通脹水平壓制在很低的水平上。

筆者還總結說,最近幾十年來,美聯儲操縱全球通脹的思路很簡單:一旦發現通脹率猛然大漲且處於爬升階段,就想方設法降低流通貨幣增長率;如果發現通脹率降低至1%甚至更低,就大膽印鈔使勁兒增加流通貨幣增長率。

最近30年美國CiC年化增長率與美國CPI通脹率對比(作者博客)

過去的2年時間,就是典型的例子。

2020年疫情爆發,通脹率陡然降低至接近於0的水平,美聯儲不顧一切的瘋狂印鈔,絲毫不在乎未來的通脹問題,CiC的增長率水平,從原來的4-5%,一下子暴漲至9%,然後是11%,最後一直到2021年2月份升至歷史最高的17%——哪怕市場上的美元洪水氾濫成災,而且通貨膨脹一直暗潮湧動,但人家美聯儲始終是不見兔子不撒鷹,悶著頭印印印印印印……

一直到2021年3月份,市場通脹預期陡然跳漲,然後通脹數據也跳升至3年來的最高點,美聯儲才開始著手降低CiC的增長率,3月份16%,然後是4月份的14%,5月份12%,一直降到目前的8.3%,略高於最近十年來的平均水平。

2019年9月以來美國CiC總量、年化增長率與CPI通脹率對比(作者博客)

豈止是過去2年是這樣做的,過去幾十年,美聯儲一直都是這麼做的!而且,從月度數據看,美聯儲控制CiC增長率,對通脹的反應時間通常不超過3個月。

1)1999年底到2000年上半年,美國通脹持續抬升,美聯儲立即降低CiC增長率,為控制通脹,甚至一度將其降至2000年底的負值,這也是CiC增長率的歷史最低水平;

2)隨著對貨幣增長率的控制奏效,自2001年底開始,美國的通脹率開始迅速下降,並逐漸降到了接近1%的歷史低位,美聯儲看到通脹受控,隨之開始逐漸提升CiC的增長率;

3)隨著貨幣供應量上漲,2003年開始,美國的通脹又開始抬頭,美聯儲自然是故技重施,持續降低CiC的增長率,但通脹卻整體上緩慢的一直走高,美聯儲操縱著CiC增長率也一路持續降低,這個過程一直持續了5年多時間,到了2008年年中,CiC的增長率再度降至1%這樣的歷史低位附近;

4)隨著次貸危機蔓延,全球金融危機爆發,美國經濟陷入深度衰退,通脹率驟降至負值,美聯儲趕緊打開印鈔水龍頭,CiC增長率迅速飆升,和疫情之後一樣,從1%飆升到4%,8%,10%……

5)隨著2009年美國通脹水平從負值快速回升,特別是年底到2010年初,通脹再次接近3%的高位,於是美聯儲控制CiC的增長率也開始迅速降低,回到了3-5%的較低水平;

6)沒想到,CiC增長率的降低,讓美國通脹從2010年下半年再度開始降低,並且下半年又到了1%這樣的歷史低位附近,美聯儲趕緊開啟QE2,再度打開印鈔機,CIC增長率再次飆升到8%以上,挽救了美國通脹下滑的問題;

7)2012年之後,美國的通脹水平要麼維持在美聯儲完美區間(1-2%),要麼就是低於1%,所以美聯儲也一直心安理得的維持CiC增長率6-8%這樣的高水平,一直到2018年;

8)隨著2018年下半年美國通脹水平再次抬升到2%以上,甚至接近3%,美聯儲再次有意識地將CiC的增長率降低至6%以下的水平,這一貨幣政策一直持續至2019年底。

幾十年來,美聯儲就這樣,一直在和通脹玩捉放曹遊戲——因為流通中的美元(CiC)基本代表了全社會可用於購買實際物資和服務的美元,所以,用流通中美元的增長率,來控制和操縱官方通脹數據(全部是實際物資和服務,不包括資產價格),簡直可以說是得心應手,每發必中。

所以,你說美聯儲現在能不能控制通脹?

可惜的是,有沒有能力控制通脹是一回事,願不願意控制通脹是另一碼事。

實際上,每一次,只要美聯儲下決心控制CiC增長率,甚至不惜將其降至負值的水平,那麼,不用懷疑,美元通貨膨脹一定能得到控制,但很可惜的是,如果嚴格控制CiC的通脹率,就一定會帶來一個負面的後果:美國經濟增長陷入泥潭。

這就是控制通脹的「負面影響」。

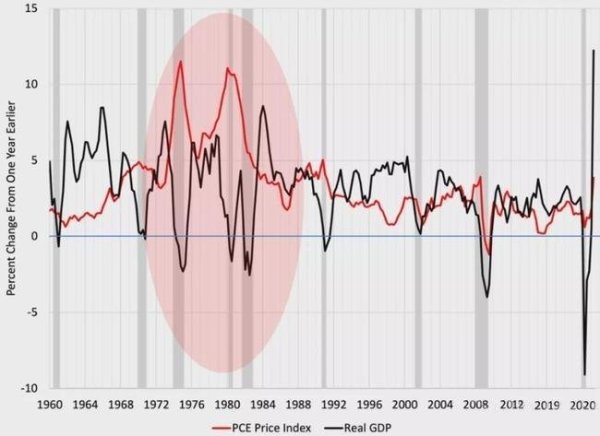

下面的這張圖,就是過去60年美國PCE通脹率與美國真實GDP增長率的對比,我們可以看到一個明顯的規律:在通脹率高的時候,美國真實經濟增長不一定好;但通脹率低的時候,美國真實經濟增長一定不好!

過去60年美國PCE通脹率與美國真實GDP增長率的對比(作者博客)

你可能會說,經濟增長慢一點兒沒什麼關係啊!

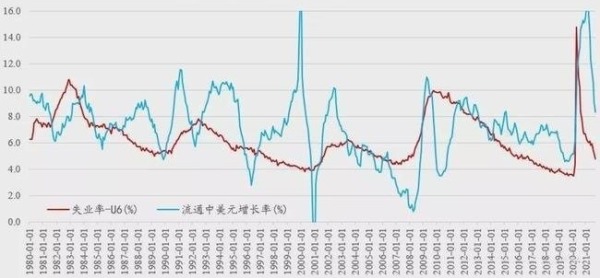

那我轉換成另外一幅圖表,流通中美元的增長率與美國失業率的關係,你就能明白美聯儲如果使勁兒降低CiC增長率會遭遇何種壓力了。

過去40年美國CiC增長率與失業率對比(作者博客)

在過去40多年間,除1996年和2010年之外,每一輪當CiC的增長率降至極值(5%以下或更低)之後,幾乎都必然會帶來一輪大規模的失業率抬升,而如果CiC的增長率持續保持在較高水平,那麼失業率整體上就可以不斷降低……

問題就在這兒——

就為了降低點兒通脹水平,讓美國人民失業率暴增,讓美國政府舉步維艱,斷人財路,如殺人父母,美聯儲有這個勇氣這麼做麼?

在「世界需要一場大通脹」一文中,我曾經明確地說:當今環境下,債務高企的各國政府,才是最急於製造通貨膨脹的人!

美國政府,則是主動推動全球通脹的帶頭人!

有人說了,1981年和1984年,沃爾克為了控制通脹,不就逆著當時美國卡特政府的意思,強力的降低CiC增長率,進而降低通脹了麼?

那你要搞清楚,當時美國高達兩位數的通脹,是美國經濟最核心的問題,也是大多數美國人最不滿的地方,相比之下,經濟增長受一點兒影響,民眾是可以接受的——簡單說,沃爾克雖然沒有順應當時的卡特政府,但至少他順應了大多數美國人的意願啊!

你能想像,讓現在的鮑威爾寧肯冒著被解雇的結果,既不順應民眾的意思,也不順應政府的意思,一心一意就是為了控制通脹,使勁兒降低CiC的增長率?!

所以,你要是問,美聯儲到底有沒有控制通脹的能力?

——當然有!

只要強行把CiC的增長率降低到0以下,要不了幾個月,通脹就會得到控制。但很可惜,美聯儲根本沒有意願、也不可能去這麼做。

客觀來說吧,每一個成年人都擁有殺人的能力,但如果沒有生存壓力,又有誰願意冒著被槍斃的危險,去幹殺人這樣的事情呢?

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。