中國央行未來還要釋放出多少基礎貨幣?(圖片來源:Getty Images)

【看中國2018年10月11日訊】趕在「十一」長假之後第一個交易日之前,中國央行宣布降准。

央媽聲稱,這次降准將釋放1.2萬億元的資金,其中的4500億用於償還10月15日到期的MLF(中期借貸便利),然後降準可以額外為社會釋放資金7500億元。

降准消息一出來:

股票類的媒體紛紛發文,這是股市的大利好,可以對沖節日期間外圍股市下跌;房市類的媒體紛紛發文,這是房市的大利好,國家再度開閘放水,房地產價格又要暴漲;連很多做傳銷的都在宣傳,國家降准了,放水了,我們這裡可以給你提供賺大錢的機會!

結果,10月8日A股的表現是——上證指數暴跌3.7%;深證成指暴跌4.1%。

一天跌掉外圍股市一週的跌幅,狠狠的打了那些因降准而看多股市的媒體的臉。

接下來,打臉更要命的,恐怕會是房市。

為什麼會這樣?

世界各國的經濟和金融問題,說白了就一個字:債!

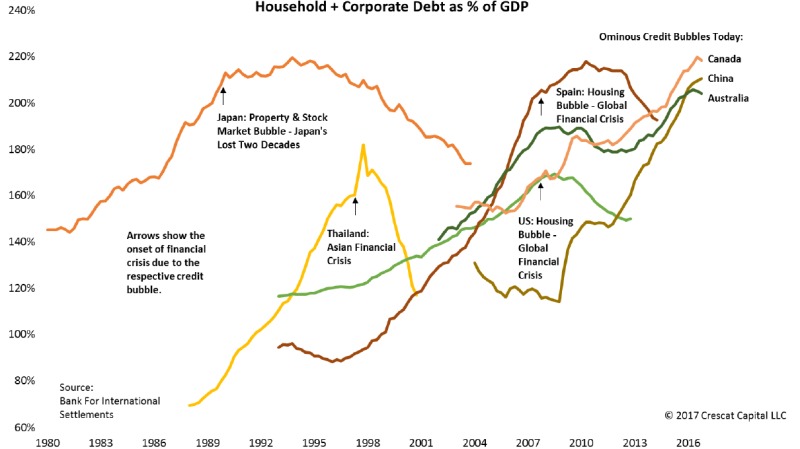

從2017年下半年到現在,筆者也一直在強調,中國的「企業+居民」的債務負擔已經到達極限:200%左右!

當一個經濟體的債務到達極限,接下來唯有降槓桿一條路。

從2017年底到現在,下面這張圖在之前的文章裡至少出現過3次,而這個圖就是想說明:凡是「企業+居民」的債務與GDP比值接近或超過200%的國家,沒有哪個國家躲得過接下來的去槓桿進程——其表現就是股市和房價的大幅度下跌。

「企業+居民」的債務與GDP比值接近或超過200%的國家,都破滅了泡沫(圖片來源:Crescat Capital LLC)

這正是2018年以來中國股市的表現,但因為各種「冰凍」措施,中國的城市房價迄今為止還沒有出現過嚴重下跌。

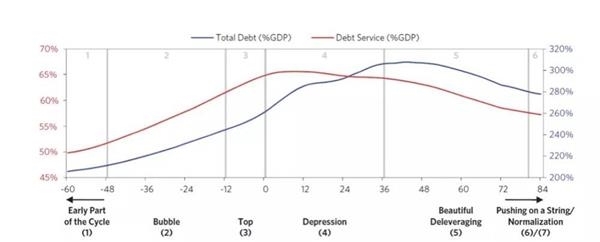

根據雷-達里奧的債務去槓桿理論,一般經濟泡沫有3年左右的醞釀時間,然後,推動債務上升到不可負擔的地步(下圖中的灰線框3),而此時資產價格(股市房市)則會到達頂點,接下來——

1)總債務/GDP將繼續上升,而債務償付負擔(Debt Service)也逐漸加重。

2)資產價格,只能滑溜溜的一路下跌。

從歷史上看,一般經濟泡沫有3年左右的醞釀時間(作者博客)

中國的2014年底-2017年底就是典型的泡沫醞釀階段,先是股市泡沫,然後是房市泡沫,其中股市泡沫還在破裂之後醞釀了一波反彈(2016年初-2017年底),但從2018年初開始再次下跌。

為了減輕債務重壓之下信貸緊縮的痛苦,各國政府一定會選擇印鈔這條路——

強調:不管是降息、降准或各種粉滿天飛(相當於QE),總之一定會印鈔,沒有例外!

如果印鈔量不是那麼大的話,印鈔可以抵消一部分信貸緊縮,從而減緩資產價格的下跌幅度和速度,但並不會徹底阻止這一進程。

根據雷-達里奧對近100年之內國際上21個通貨緊縮型債務去槓桿過程的估算,在不考慮外債的情況下(外債佔GDP比重過高,會產生大麻煩),如果想要基本抵消一個經濟體債務到達極限之後的信貸大緊縮,每年需要的印鈔量大約相當於GDP總量的4%左右——這種情況下的去槓桿,可以被稱為「優雅去槓桿(Beautiful Deleveraging)」。

注意,達里奧這裡指的是新印刷基礎貨幣。

如果明確中國是從2018年進入信貸緊縮週期的話,2017年中國的GDP為82.7萬億元,那麼今年,基礎貨幣擴張至少要達到3.3萬億元(乘以4%),才能阻止資產價格的下滑。

這次降准釋放的7500億元,大約僅相當於GDP的0.9%。

有人說,不對——美聯儲的QE是逐步增加基礎貨幣的,而我們這不過是1次的釋放量。

好聰明!

2018年以來,包括定向降准在內,央媽已降准3次,不考慮央媽資產負債表擴張情況下,降准新釋放貨幣約1.85萬億元,大約相當於GDP的2.2%左右。

中國大型銀行存款準備金率將下調至14.5%(作者博客)

注意,剛才說了個「不考慮央媽資產負債表擴張」——實際上,也確實不用怎麼考慮。因為合格抵押品不足(外匯儲備是最好的抵押品,國債地方債其次,企業的高等級信用債再次之),從2017年底到現在,央媽的資產負債表規模基本上沒有增加,儘管央媽好幾次放寬抵押品資格,但效果甚微。

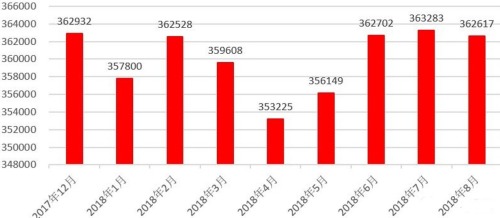

2018年以來央行資產負債表規模變動情況(作者製表)

由上圖可見,2018年8月份央媽的資產負債表規模為36.26萬億元——相比2017年12月份的36.29萬億元,居然還縮水了300億元!而最高的7月份,也不過36.33萬億元。

這顯然說明,經過2016年、2017年強行擴充基礎貨幣之後(地方債納入抵押品),降准才是2018年中國釋放新貨幣的主要方式。

前面說了,印鈔量要達到GDP的4%左右,才能達到所謂的「優雅去槓桿」,現在3次降准2.2%的印鈔規模,顯然不足以阻止資產價格的下滑。

自2018年初的高點計算——上證指數已經下跌23%;深成指數更是下跌超過30%。即便經過下跌,中國股市依然有45萬億元的總市值,區區7500億,顯然不可能改變股市原本的運行軌跡。

不過,以筆者個人看法,由於A股整體已跌至較低點位,從技術上來說,即便繼續下跌,其幅度也應該較為有限;如果農曆新年前央媽再來一次降准的話,A股到那時差不多已經接近安全區域。

如果說,7500億新增貨幣對於45萬億的股市算不上什麼大利好的話,那麼,對於2017年底總價值高達430萬億元的中國房地產,區區7500億想要改變其價格軌跡,想要成為大利好,簡直就是「蚍蜉撼大樹」!

眾所周知,中國大城市的房地產,槓桿水平比股市高,價格水平也比全世界都高,只是因為採用了花樣翻新的行政手段干預交易,成功將「不動產」變成「凍產」,基本還沒有怎麼跌——這意味著,將來房價要麼補跌,要麼指望央媽未來要釋放出遠遠多於2.2%的基礎貨幣……

如果是後者,將意味著這一屆領導層打算徹底摧毀人民幣信用!

若排除這個選項,接下來,房價的補跌和陰跌,就是可以想像得到的事情了。到這個時候,動輒還在告訴你房價有什麼大利好所以會大漲的人——要麼是笨,要麼是壞!

【免責聲明】看中國登載此文出於傳遞更多信息之目的。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證,亦不構成投資建議。讀者請僅作參考,並自行承擔據此進行相關投資操作而產生的全部責任。

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。