【看中國2020年10月26日訊】本文將會詳細講述今年1-3季度,中國經濟數據在表面上的經濟復甦跡象(其實也沒有真正的復甦)背後,正在劇烈翻湧的債務浪潮(按例說明一下,本文的數據均來源於中國國家統計局、財政部和央行官網)。

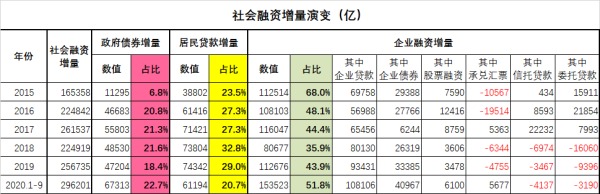

首先給出的來自於央行的社會融資增量表。注意,這裡使用的是「增量」概念,也就是前後時間節點的債務餘額相減,得出的淨增加量。央行口徑的社會融資,已經囊括了大部分的社會經濟運行過程中所產生的債務,當然了,還有一部分地下債務,比如民間借貸無法納入這組數據,不過沒關係,現有的數據量已經非常豐富了。

2015年以來社會融資增量變化情況一覽(億元人民幣。作者製表)

今年1-9月,全社會融資增量達到驚人的29.62萬億,較去年全年的25.67萬億,高出足足15.4%。第四季度全社會的借債活動當然不會停下來,按現在這個趨勢,今年的融資增量超過35萬億,毫無問題。我再強調一次,這裡的數據是增量概念而不是存量概念,是全社會債務的淨增加值。每個統計期內都有新發的債務,也有償還掉的本金,如此一增一減,相互折抵之後,差值就是增量。一年內的增量債務超過35萬億,在一年前都是很難想像的。

在分項數據上,政府債券前三季度的增量規模為6.73萬億,佔全部債務增量的比值達到史上最高的22.7%。較2019全年的政府債增量4.72萬億,高出42.6%。注意,這裡的政府債數據只包含以財政名義直接發行的國債和地方債,不包含地方政府以各類融資平臺公司名義所借的城投債。城投債其實是計入了央行的企業債這個分項數據之中。根據WIND數據,今年前三季度,城投債的淨融資規模(也就是增量規模)為16542億,較2019全年的10397億,高出了59.1%。

如果將城投債也計入廣義上的政府債數據之中的話,那麼,今年前三季度這種全口徑的政府債務增量規模,就達到了8.39萬億,佔全社會融資增量的比值達到28.3%。按照目前政府債繼續突飛猛進的趨勢來看,到年底這個比值超過三成,一點疑問都沒有,遠遠超出2019年全年的全口徑政府債務增量佔比22.4%{(4.72萬億+1.04萬億)÷25.67萬億}。並且,在這裡你們一定要知道,就真正的政府債務規模而言,政府債券+市政債這種明面上的債務,只是政府債的冰山一角。事實上,還有所謂PPP模式,所謂明股實債模式,所謂擔保模式,等等等等隱藏債務。就今年這種鼓勵政府投資的風潮之下,隱藏債務的增量規模相信同樣也是突飛猛進,不過由於不可能存在權威數據,這裡就不做分析了。

各位,即便只針對明面數據來說,政府債增量達到全社會債務增量的三成,這就是一件非常奇怪的事情。政府從今年開始,成為了支撐社會經濟運行的絕對主角,與居民和企業並駕齊驅,牢牢的佔據了舞臺的一角,構成了政府、居民與企業三足支撐的全新格局。在這種格局之下,其實政府、居民與企業的債務,成為了相互牢牢綁定的勾連關係,任何一方均與其它兩方的利益深度綁定,不可分割。同時,這也意味著有任何一方掉鏈子,這個三足支撐關係就會坍塌。

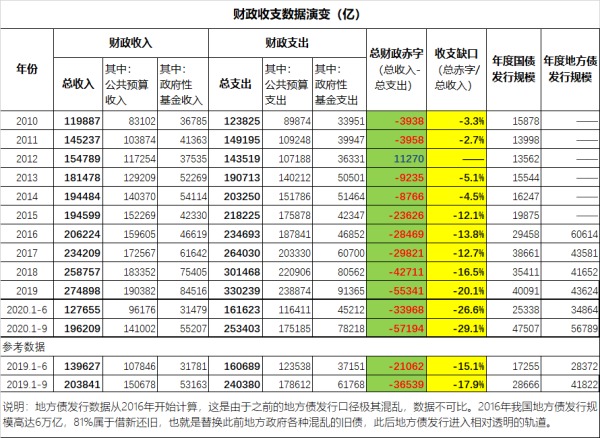

當然了,在這種三足支撐關係中,政府的償債能力是最受質疑的,也是最容易出問題的一環。居民債務和企業債務出問題,只不過是局部出問題,風險很容易被隔斷。今年居民債務其實擴張力不足,遠遠不能與政府債相提並論。今年前三季度的居民債務增量佔比只有20.7%,較2019年的29.0%,劇烈下降了8.3個百分點。這意味著老百姓已經沒法再迅速擴大債務了,借錢買房已經借到極限了。不過在整體上,近期內老百姓的債務炸彈普遍引爆的可能性不大。中國人畢竟都是老實人,不吃不喝也要還債的心理慣性還是存在的。但是政府債如果出問題,那就是整體出問題,牽連範圍極廣。所以在這裡,我們必須繼續深入研究政府的財政收支數據。說明一下,下表中的國債和地方債數據,是發行數據,不是增量數據,沒有扣減當年度的還本規模。

2010年以來中國政府財政收支數據變化情況一覽(億元人民幣。作者製表)

上表最關鍵的數據,就是塗為黃色的收支缺口率數據。今年前三季度,政府的財政收支缺口已經達到了29.1%,由於最後一個季度是財政支出壓力最大的季度,而財政收入並沒有可以大幅增收的餘地,各行各業的日子其實都不算好過,都指望政府能提供更多的稅收優惠,以恢復元氣,所以預計全年的收支缺口為35%左右,總赤字規模7.5萬億左右。

這個驚人的財政赤字數據,就是今年政府債劇烈擴張的根本原因。為了應對今年的新冠型經濟萎縮,中國最大的應對辦法,始終都是推動投資。無論是新基建還是舊基建,本質上當然都是投資依賴。民間投資的力量跟不上,就只能是指望政府投資。政府沒錢投資,那就借債。於是一方面政府的財政收入萎縮,今年前三季度全口徑財政總收入19.62萬億,同比全年同期的20.38萬億,降幅3.7%;另一方面,政府的支出持續擴張,今年前三季度全口徑財政總支出25.34萬億,同比去年同期的24.04萬億,增幅5.4%。如此一減一增的結果,就是今年前三季度的財政總赤字達到5.72萬億,同比去年同期的3.65萬億,增幅達到56.7%。各位,這就是積極的財政政策在數據上的具體體現了。如果這種幅度的財政赤字增幅都不算積極的話,那就沒有積極這回事了。

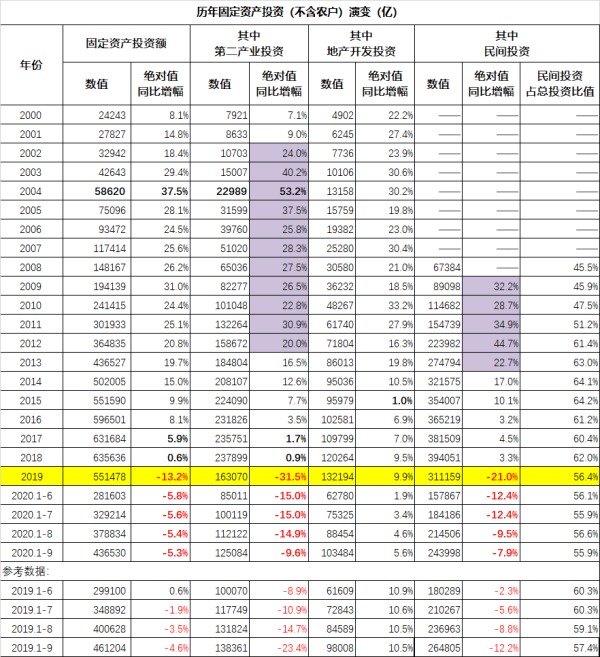

不過麻煩的事情在於,即便是現在政府債務規模增幅達到了5成這種驚人的程度,中國的固定資產投資數據依然不算好看。今年前三季度,固定資產投資43.65萬億,同比去年同期的46.12萬億,絕對值萎縮5.3%。

中國歷年固定資產投資變化情況(不含農戶)一覽(億元人民幣。作者製表)

今年6月份以來,固投萎縮幅度在緩慢縮小,從上半年的萎縮5.8%,逐步下降到前三季度的萎縮5.3%。不過四季度北方地區的施工難度極大,也不可能再大規模的上項目,所以今年中國在固定資產投資方面,大概率是沒法轉為正增長了。最好的局面,也無非是全年萎縮5%。

最麻煩的事情在於,民間投資跟不上節奏。民間投資佔固定資產投資的比值,從2015年達到峰值64.2%之後就出現了下降趨勢,2019年下降到56.4%,今年前三季度繼續下降到55.9%。如果今年最後這個季度,無法想出辦法刺激民間投資的熱情的話,那麼,大概率這個比值會下降到52%左右,到明年就會下降到5成以下。這意味著明年政府需要承擔更多的投資責任,在經濟的三足中,要承擔更多的責任,借更多的政府債。

然而,要恢復民間投資能力,前提是恢復民間的消費能力。民間投資往往都是投資於消費領域,開餐飲店小賣鋪服裝鞋襪店之類。這些投資的單宗規模不大,零散瑣碎,但是在我們的身邊隨處可見,集合起來的結果,就是佔了全社會總投資規模的五成以上。這種小店投資熱情,是可以被消費力萎縮輕易摧毀的。而且這種熱情一旦被摧毀,想要再建老百姓的投資熱情,簡直是千難萬難。一個投資小店失敗的人,會將他的失敗教訓傳遞給他所有的親戚朋友,阻止至少20個想要投資的人。就現在的數據趨勢,2019年的民間投資規模已經萎縮了21.9%,2020年在各種針對小微企業的財政刺激政策之下,這一個季度以來的民間投資萎縮幅度緩慢下降,截至3季度末的萎縮幅度為7.9%。這個民間投資的同比萎縮趨勢,是我個人對經濟的一個重要觀察視角:任何時候,只要民間投資萎縮幅度重新上升,就說明這一輪以政府債務擴張為主要手段的經濟刺激政策失效了。對這一關鍵數據,本公號也將會保持長期關注。

而評估民間投資熱情能夠維繫的最重要的先行指標,其實是客運量指標。所有的消費都建立在出行之上。無論是購物還是吃飯還是K歌還是旅遊,都必然會體現在客運量數據中。國家統計局的這套客運量數據,事實上是包含了城市公共交通出行數據的,是將網約車數據一併包含在內的,是評估消費趨勢的最重要的參考數據,沒有之一。

全國客運數據追蹤情況一覽(億人次。作者製表)

截至9月底,中國的客運量同比依然是萎縮49.0%,依然呈現清晰的腰斬跡象,沒有復甦。關鍵的是,今年十一長假期間的客運量情況也沒有復甦。鐵路部門發布的數據,今年十一期間的日均鐵路客運量1586萬人,而2019年十一期間的日均鐵路客運量為1971萬人,今年同比萎縮19.5%。八天長假依然沒有激發老百姓的旅遊和消費熱情,這真是一件非常麻煩的事。

老百姓缺乏消費熱情,很快就會傳導到投資端,摧毀民間的投資熱情。然後,為了維持投資規模,政府必須挺身而出,承擔更多的投資責任,從而借更多的債。在接下來的日子裡,這個過程,將會構成中國經濟的常態。而要在根子上解決問題,就必須恢復老百姓的消費力。這一點非常非常的難,畢竟,老百姓連債務擴張的能力都喪失了,當然也談不上消費擴張了。

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。