货币与房价,到底谁因谁果?(图片来源:Getty Image,看中国合成)

【看中国2018年6月28日讯】一、谁的7000亿?

不得不说,上一轮房价大涨的疯狂刺伤了所有人的神经,导致大家都得了一种病,叫做“房价臆想官能症”。尤其是2018年,凡事无论大小、深浅,都得必须跟房价扯上关系——“无论如何,不管对错,房价一定涨!”的论调此起彼伏。

这源于两拨人的诉求。一类是已经买了房的人,希望房价继续涨,那可是赤裸裸财富增长。另一类则是对房价绝望了的人,看房价犹如仰望天边的恒星,与其摘不到,还不如让它继续涨。终有一天,这房价可以撑破宇宙,到头来大家都一样。

但房价这东西,是跟随个人意愿说涨就涨、说跌就跌的吗?并不是,不然北京房价早突破20万,三四线也早已进入大萧条时代了。房价的涨跌关乎经济根本,从来都不是一厢情愿。

就像这次降准,释放了约7000亿的资金。很多人都认为这次央行放水,大水势必要淹了龙王庙,那么灌入房地产市场也是水到渠成的事情,媒体们大众齐声惊呼房价又要上涨,刚需们闻风则瑟瑟发抖。

抱歉,先得弄明白这7000亿到底是用来干嘛的。这时候,很多人又开始据理抗争了,拿出了杀手锏——08年的四万亿货币计划。因为四万亿计划一直以来都是“央行放水,房价必涨”的铁证,是中国经济发展这十来年的阵痛。

那么今天,笔者给大家详细讲讲,何为四万亿计划,和这几天的7000亿有什么本质上的区别,这次放水的意欲何为?

二、四万亿的原罪

首先聊一下货币。货币这个词大家一定格外亲切,它的本质含义有很多,例如货币是一般等价物,是衡量价值的一种工具。但笔者最喜欢它的一个解释就是——货币就是信用。

信用,其实也就是一种共识。大家认为钻石很值钱,其实最开始钻石仅是一款普通的石头而已。为什么美国通过印钞票就可以赚钱,是因为国际资本都认为美元是最安全的货币,值得信任,起码和石油是挂钩的。退一万步讲,即使有一天世界经济危机了,美国破产,也可以从白宫下面兑出黄金来。而一直身处债务危机沼泽中的希腊印钞票却是没什么用的,因为信用透支,所有人都不相信这个国家可以创造出多少财富。希腊神话只是神话,兑不了现。

所以,一个国家的货币政策是宽松还是紧缩,就是对一个国家信用的管控,它是个技术活儿。宽松了,市场的钱多了,借贷活跃会促进经济发展,但同样会囤积金融泡沫,引来金融危机;货币紧缩了,市场缺钱,借贷活动匮乏,经济萎靡。但有一点是至关重要的,那就是货币就是信用,它的拖底是国民生产总值GDP。所有搞经济的都知道,货币宽松放水会透支信用引来灰犀牛,美国、香港、日本都是很好的例子。

2008年美国次贷危机就是过渡透支信用的结果。那个时期,美国滥印钞票货币极度宽松,大水漫溉房地产市场,投机客们活生生把楼市炒崩了。

楼市炒崩了,全球跟着遭殃,中国也不例外。因为当时的中国经济高度依赖出口和投资,国外一瘫痪,出口锐减,沿海出口外贸型企业接连倒闭,意味着几千万的农民工同胞将要被迫提前回家过年。在经济急转直下,甚至有断崖下跌风险的关口,中国政府紧急推出了以振兴十大产业为标志的四万亿经济刺激计划。

这四万亿货币的确是开动印钞机凭空造出来的,当初主要投到了“铁公基”。但是,四万亿计划又为什么会被后来人广为诟病呢?是因为当初这部分货币是“缺乏金融监管的”,大部分流入了房地产和金融,导致了08年之后房价的飙升和金融的恶性空转,唯一流入实体的还造成了低效产能产业的严重过剩。

四万亿计划的推出者是中国经济顶层设计师刘鹤。刘鹤曾经编写过一本书叫做《两次全球大危机的比较研究》,主要讲的就是货币超发对经济的灾难,怎能不知道这其中的利害关系?

其实在这本书里,还有一句话特别重要:“危机只有发展到最困难的阶段,才有可能倒逼出有效的解决方案”。

当时,面对即将失业的几千万农民工同胞,面对即将失速跌落至“L型经济”底部的经济,可能除了四万亿计划外,最好的方法就是五万亿了吧。反观今天的7000亿计划,不是和当初的“危机四伏,放水救世”的历史时刻很相像吗?

在之前很多文章里都讲过,去杠杆周期下的货币紧缩会让市场遭遇钱荒,小微企业融资困难将会面临倒闭潮,届时将会有不计其数的员工被迫失去工作。所以说,去杠杆就像是刮骨疗伤,严重的时候可以刮到休克,按5月份的社会固定资产投资量来讲,目前中国小微企业已经大半休克了,如果再不救市,企业纷亡必会引发经济大萧条。

那么,为什么这次7000亿就一定不会流入房地产和金融呢?

三、物有所用

最简单的答案就是,目前中国的宏观负债率已经相当高了,杠杆还没去完。如果这7000亿再涌进这两个泡沫居高的行业,无疑是雪上加霜,弄不好泡沫就直接崩了。

一环扣一环,就像货币不能无限印刷似的,信用已经刷透支了。这也是今年我们这群搞经济研究的最为惶恐的事情。去年,包括政府的债务,居民的债务和非金融企业的债务加在一起差不多是GDP的250%,排在世界前列。目前,美国也是250%,日本有350%,但他们是发达国家,人均GDP高。其中,居民的债务率这几年增长是最快的,目前占GDP比重已经超过了50%,也达到了发达国家水平(近几年房价催升,居民买房被转移债务的结果)。

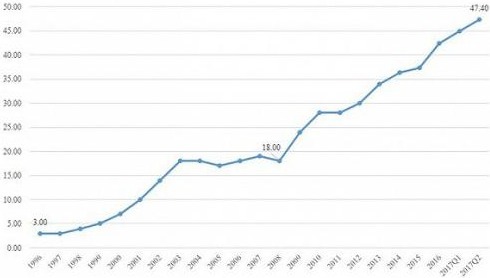

1996年以来中国居民的杠杆率变化情况(数据来源:Wind资讯)

还记得,1996年中国的居民杠杆率只有3%,2008年也仅为18%,但是自2008年以来,居民杠杆率开始呈现迅速增长态势,短短六年间翻了一倍,达到36.4%,到了2017年二季度居民杠杆率已经高达47.4%,较之2008年激增了近30个百分点,也高于国际上大多数新兴市场国家的平均水平。

如果你对居民杠杆率不甚了解,再给你几个数据。截止目前,中国居民部门债务收入比高于77% ,居民部门短期债务收入比超70%, 居民部门贷存比攀升到63.2%。需要注意的是,无论是选择哪个指标,都暗示着同样的事实,即中国家庭的负债程度已经达到一个相当高的水平。如果经济产生动荡,就会有大量的人还不起债务,紧接着就是银行坏账,导致经济危机。

所以,这7000亿是用来稳定去杠杆后的小微企业的,只要保障小微企业的生命力才能保障居民的还款能力。

其次是,为什么这7000亿不能流入金融业?

答案是:金融业增加值占GDP比重太大了。2005年,中国金融GDP比重只有4%,之后迅速上升,2016年年底是8.4%,去年底是7.9%,今年1-5月份还是在7.8%左右。从全球看,全球金融增加值占GDP的4%左右。中国这一比重,已超过美国、英国、德国、日本等主要经济发达国家。在西方,金融业比重过高往往意味着经济危机的到来。比如,日本1990年达到高点6.9%,随后经济危机爆发,资产负债表衰退,步入“失去的二十年”。美国2001年达到高点7.7%,之后互联网泡沫破灭,2006年达到7.6%,之后次贷危机发生。

种种现象已经表明:中国现在还身处新兴市场阶段,各项经济指标却跑到了各个发达国家在经济崩盘前夜的水平。

第三就是史无前例的金融监管力度。

金融监管一向是很难的。因为银行趋利,资本趋利,地方趋利,在利益面前谁还会听从安排?

为什么房价越来越高?是因为银行最喜欢把钱借给开发商,开发商拿钱去炒地皮,地方为了提速经济举手欢迎,这么一配合地价起来了,房价不得不涨。但是,今年“资管新规”的落地,有效地规范了银行的行为,尤其去杠杆期间。很多银行的朋友说,现在基本每笔账都是专人专查,来源去向事无巨细。银行被强加审核指标,只会越来越严。

所以,这7000亿的资金在从严的金融监管下一定会物有所用的。那些想着释放7000亿流入房地产导致房价暴涨的人该歇歇了,今天的7000亿和08年的四万亿计划的背景差之千里,请不要一概而论。楼市的趋势还会朝着笔者所认为的基调去逐步实现,因为你要明白,经济发展的底线是“绝不发生金融危机”,且我们的研究分析的底线同是如此。

如果经济危机来临,大家应该是想着怎么去逃灾和活下来,而不想着房价的涨跌。央妈既然敢在这节骨眼上释放7000亿资金,是不是应该有它的道理?这不是源于对一方的偏袒,而是对国运的理解(只是,不知道上面是不是这么想的……)。

最后,再说一下三四线城市的棚改货币化权限被回收的问题。

三四线城市房价利空只是时间问题,因为三四线的需求是被动创造出来的,是虚拟需求。结果,三四线的群众被房价上涨魅惑,纷纷跟着砸老本炒房导致贫困县的房价都一万以上了。

如果房价继续被拉升,等到货币化安置结束需求释放完毕后,没人接盘,那就是哀鸿遍野。认为三四线房价不会崩盘的,可以去当年的鄂尔多斯了解一下。

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。