全球印了这么多钞票,为何没有引发明显的通货膨胀?(图片来源:Getty Images)

【看中国2018年11月8日讯】儿子:妈妈,我们快要被冻死了,为什么不生火?

母亲:我们没有煤。

儿子:不能买点煤吗?

母亲:我们没有钱。

儿子:爸爸不是在挣钱么?

母亲:爸爸失业了,不能挣钱了。

儿子:爸爸为什么失业?

母亲:因为煤太多了,卖不出去。

——经济危机中的一则穷人故事

2002年,还在普林斯顿大学担任教授的本-伯南克(Ben Bernanke),针对当时深陷债务通缩的日本,提出了他的“直升机撒钱”理论。

伯南克为日本设计了三种“撒钱”方案。

1)央行直接在财政部的账户上新增10万亿日元现金。

在央行资产负债表上,负债方多出10万亿日元储备/存款,资产方多出10万亿日元无利息无到期日的政府债务,财政部拿到这10万亿日元,可以用于基础设施建设投资,用于普遍性的减税,以此即可刺激经济发展。

2)财政部直接向央行发行10万亿日元零利息的永续债。

和上一方式一样,财政部发债所筹得资金,同样用于增加支出或减税——如果发行的永续债有利息,央行可以承诺每年将利息返还给财政部。

3)财政部向央行直接发行正常到期期限、市场定价10 万亿日元的国债。

债券发行之后,央行同时承诺,到期后一定重新购买等值的国债,永远持有,这样一来政府不用担心资金来源,可以完全灵活地增加财政支出。

根据这个理论,伯南克信誓旦旦地对日本人说,按照我的理论,肯定能够解决你们的通缩问题,日本式长期通缩环境绝对不会在美国出现。

日本当时的央行行长叫速水优(Hayami Masao),听了伯南克的这理论,把头摇得像拨浪鼓:学者、学者、学者啊!

我们日本央行不是没干过这事儿。大萧条期间,时任日本银行行长高桥是清(Takahashi Karekiyo)放弃金本位,通过一次性印钞让日元大幅度贬值40%,一开始确实效果不错,但这种刺激马上就用上瘾了,1936年之后大规模印钞变成经常性的行为,日元通胀一发不可收拾,直到超级通胀产生……

二次世界大战以前的日元,是和美元1:1等值的——看看现在,1美元等于100多日元,追根溯源,就是高桥是清“一次性印钞”的结果。

面对日本央行的顽固,伯南克铩羽而归。但他自己也没想到,没几年,美国就真的给了他“理论联系实际”的机会。

2006年,伯南克接替格林斯潘(Alan Greenspan)就任美联储主席。

2008年9月,雷曼兄弟倒闭,美国信贷市场急剧冰冻,整个金融环境陷入急剧通缩趋势。

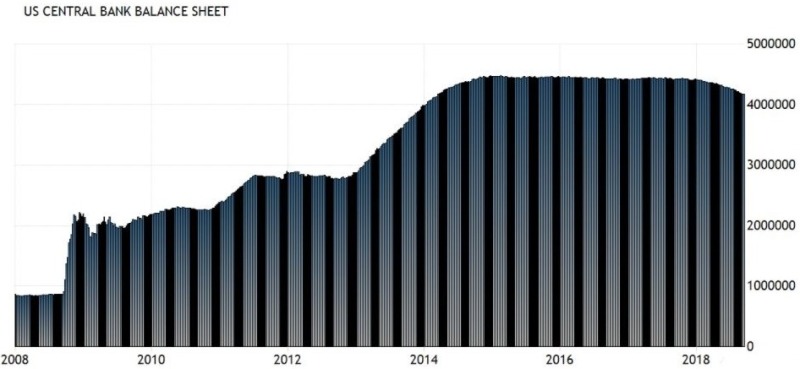

作为研究大萧条的专家,伯南克立即启动了大规模的QE(量化宽松),开始在美国实践他的直升机撒钱理论,在第一轮QE结束后,为了防止债务通缩反弹,又实施了第二轮、第三轮QE,直到2014年9月份,“撒钱”才终止(见下图,纵轴单位:百万美元)。

美联储资产负债表变化图(单位:百万美元。来源:美联储)

从美国建国到2008年8月,200多年时间,美国总共才印钞8300亿美元;然而,到了2014年9月,美联储的资产负债表规模已经高达4.5万亿美元;算下来,6年时间,美联储狂印了3.67万亿美元的货币。

史无前例的印钞,让伯南克获得了“直升机本(Helicopter Ben)”的绰号。

今天回过头来看,看起来颇为荒唐的“直升机撒钱”理论,在实践中居然是对的,QE政策确实将美国拉出世纪大萧条的通缩深渊,而且没有造成通胀——

居然没有引发通胀!

居然没有引发通胀!

居然没有引发通胀!

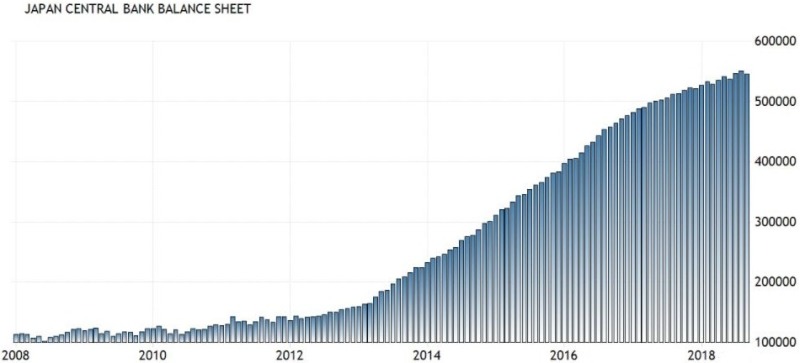

2001年以来,常年陷入通货紧缩却一直小心翼翼印钞的日本,2013年看到美国并没有出现通胀之后,央行后悔得肠子都青了,安倍政府上台后,任命黑田东彦(Kuroda Haruhiko)为央行行长,2013年紧急启动大规模QE政策,日本央行的资产负债表规模也开始极速飙升(见下图,纵轴单位:十亿日元)。

日本央行资产负债表变化图(单位:10亿日元。来源:日本央行)

如果与自身经济规模相比,日本印钞量远比美联储更猛:

2013年1月,日本央行的资产规模还不到160万亿日元;5年之后的今天,这一数字就变成了545.53万亿日元;算下来,暴增了386万亿日元,这几乎与美联储6年QE的规模完全一样。

可问题在于,今日日本的经济规模仅有美国的1/4啊!

这样算下来,日本每年的印钞量,高达GDP的13%!

更荒唐是,因为日本央行持续扩张资产负债表,市场上的国债都被央行买买买给买光了,日本央行甚至不得不将其资产购买计划瞄准了股市,决定通过购买股票直接将钱送到消费者手中。

用日本央行原委员须田美矢子(Miyako Suda)的话来说:

“我们将牛牵到水边,告诉它们水的味道不错,但它们并不喝。所以我们应该亲自喝水,向牛展示水的味道很好。”

到现在为止,日本央行“亲自”喝了多少水呢?

如果考虑ETF信托基金和股票信托基金,日本央行总共买入了22.5万亿日元的股票,创下现代央行最狂野的资产购买记录。

如此疯狂的印钞扩张,迄今为止,日本的通胀水平却始终在0附近徘徊——

没有引发通胀!

没有引发通胀!

没有引发通胀!

看着美联储和日本央行买买买,却丝毫没有引发通货膨胀,另一家全球的主要央妈按捺不住了。

2008年金融危机爆发之后,2010年希腊等欧元区重债国的债务危机爆发之后,欧元都曾经进行过小规模的印钞,但债务危机稍有缓解,欧央行的资产负债表很快就又降下来了,结果就是又一轮债务危机……

要知道,欧元区长期以来和日本一样,深陷通缩漩涡,但在德国央行长期以来严谨操作纪律的束缚下,欧央行一直坚持审慎的货币政策,不肯轻易放开资产购买,但随着欧元区各国债务问题越来越严重,欧央行终于决定开闸大放水。

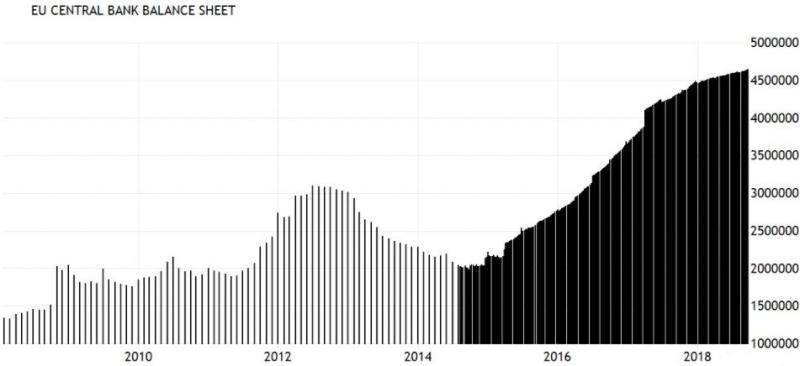

2015年1月22日,欧央行行长德拉吉(Mario Draghi)宣布,将开展每月600亿欧元的QE操作,欧元区的印钞拉开大幕并一直持续至今(见下图,纵轴单位:百万欧元)。

欧洲央行资产负债表变化图(单位:百万欧元。来源:欧洲央行)

2015年2月份,欧央行资产负债表规模仅为2.2万亿欧元;

3年半之后的今天,欧央行的资产负债表规模为4.65万亿欧元;

算下来,欧央行3年多时间里狂印2.45万亿欧元的货币,按照单位时间算,这又超过了美联储和日本央行。

当然,欧元如此大规模的印钞,其结果和美联储、日本央行一样——

没有通胀!

没有通胀!

没有通胀!

在以往的文字中提到,2008年全球金融危机爆发以来,包括美欧日中英瑞(士)等全球主要央行,至少印刷了折合20万亿美元的货币,而在2017年底的时候,这些央行的资产总规模仅为4万亿美元……

如此史无前例的印钞,世界几大经济体居然都没有出现通胀,没有通胀,这真是叫个奇了怪了!

为什么会是这样?

150年前,曾4次出任英国首相的格莱斯顿说过一句话:“受恋爱愚弄的人,甚至还没有因钻研货币本质而受愚弄的人多!”

150年来,受恋爱愚弄的人有增无减,而被货币愚弄的人更是不计其数。

我们通常认为,存在银行里的钱和钱包里的钱是一个东西,但其实并不是。

有人将银行里的存款称之为内生货币(inside money),其他有形的纸钞和硬币是外观货币(outside money),内生货币是银行和金融体系可以提供的信贷,而外观货币则是政府货币主权的表现形式——这个解释比较复杂,我个人愿意把银行里的钱称之为“信贷”或“信用”,现实中的钱称之为“物理货币”。

“钱包里的钱”和金银实物一样,其存在具有唯一性,编码好的100元纸币,就是100元钱,在我这里就不可能在你那里;但是,当代央行所印刷的货币,绝大部分属于“数字货币”,这些钱时刻不停地在流通,存进来贷出去,不断用于购买资产、偿还债务,然后再存进来贷出去,这个过程持续下去,本来央行印了100元的数字货币,但体现在银行账户上的总额,可能达到500元乃至1000元——这就是货币乘数扩张。

为什么世界各国央行印了那么多“钱”,而我们在现实经济中却没有看到那么多通胀,这是因为——当代央行所印的“钱”,绝大部分体现为银行账户上的数字,物理货币增加很少。

在当代金融体系中,钱包里的钱被称为流通中的现金(Currency in Circulation),而经过货币乘数扩张的内生货币+外观货币总量,则被称为广义货币(Broad Money)。

2008年迄今,美联储的资产负债表的确扩张了5倍还多,但流通中的美元现金的增长却极为有限——美国的M0仅从750亿美元左右增至950亿美元,所以美国的物价几乎没有上涨(见下图,纵轴单位:十亿美元)。

美元指数变化图(单位:十亿美元。来源:TRADINGECONOMICS.COM)

欧洲和日本与美国类似——

资产负债表N倍上涨,但流通中的现金增长极为有限。

为什么央行印钞这么多,而流通中的现金却这么少?

咳咳咳,当代信用货币对民众心理影响的奥妙就在这里!

纸币这玩意儿拿着肯定贬值,而且还很容易损毁,只有在确实需要现金的情况下我们才会考虑保留物理货币。绝大部分情况下,我们愿意将自己的钱存储在银行里,不管多少还会有点利息——在整个社会上的表现,就是现金需求总量很低。

另,人们需求现金,基本都是为了应对日常消费,而人的天性喜欢追求稳定,只要基本生活物资不发生短缺,很少有人会去抢购或者囤积商品(除非人们预期它短期内会暴涨)——换句话说,只要基本生活物资不发生短缺,人们对未来的整体预期没有大变化,哪怕央行印了很多很多的“钱”,也不会爆发恶性通货膨胀。

学者Hanke和Kurs,针对人类历史过去的300年间的56次恶性通货膨胀进行过研究,他们发现,所有的个性通货膨胀都是在极端条件下产生,例如战争、治国不善、计划经济到市场经济转变等。

与此相对,只要社会物资充裕而且民众经济预期稳定,无论发达国家或发展中国家,央行的“数字印钞”,从未引发过恶性通货膨胀。

既然不会引发通胀,那意味着央行可以无限数字印钱么?

当然不是!

在基本生活物资供应充足且其价格被政府柔性控制的情况下,在银行里的钱,人们总是希望“能做点儿什么”——

嗯,当代金融体系,恰恰就是为人们的这种需求而存在的!

前面提到,“银行里的钱”一般不会溢出到社会上变成“钱包里的钱”,但,它们会被借贷,然后用于购买资产、偿还债务。

银行里的钱,源头从央行出来,通过借贷的方式,流通到各个金融机构(银行为主),然后通过这些他们的转手和存贷,形成整个社会的债务链条。

与其说央行们印刷海量的数字货币,还不如说央行们为社会提供了海量信贷,这些信贷辗转流入到个人和机构账户,通常被人们用来购买资产,然后,资产价格上涨,然后,以这些上涨的资产为抵押,更多借贷,然后更多上涨……

于是,社会债务和资产价格一起飞涨。

2008年,美国股市的总市值约11万亿美元,如今,美股总市值飙升到31万亿美元,想想看,这可以容纳多少“银行里的钱”沉浮其中?

2008年,美国房地产市场总市值约13万亿美元,如今,房地产总市值飙升到32万亿美元,这又可以容纳多少“银行里的钱”浮沉其中?

2008年,包括国债在内的美国债券市场总市值约30万亿美元,如今,总市值升至40万亿美元,这又可以容纳多少“银行里的钱”浮沉其中?

……

在资产价格飙升的同时,美国的政府债务也一路飙升,从2008年不足10万亿美元,目前已经超过20万亿美元……

中国前央行行长周小川提出过著名的“池子论”,意思是说,中国的房地产和股市,就是央行海量的广义人民币供应的“蓄水池”——这番话,对中国适用,对美国适用,对欧洲、日本也适用,对全世界的主要经济体都适用!

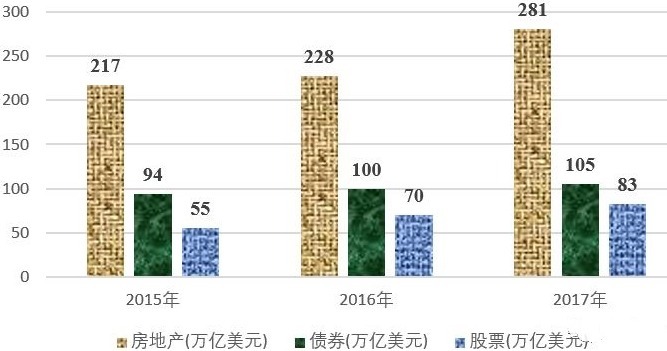

不必说更远的,就在“全世界总共有多少钱,又有多少资产?”一文中,笔者曾经列举了最近三年全球最大的三类资产的增长情况(见下图)。

过去三年来全球房地产、债券和股市总市值(作者博客)

说到底,“银行里的钱”绝大部分都被用来增加债务,用来推升资产价格。

耐人寻味的是,目前全球经济规模排名前三的美国、中国和日本,分别选择了股市、房地产和债券作为信贷泡沫的载体。

只可惜,资产价格的上涨和飙升,从来不会计入当代政府的通胀数据中,反而通常被看作各国政府的“政绩”。

就这样——

印钞上瘾;

信贷上瘾;

债务上瘾;

资产上涨上瘾。

这就是2008年以来,世界主要经济体的运行模式!

更长远的说,是1971年布雷顿森林体系崩溃以来全球经济的运行模式。

问题在于,越高的资产价格上涨,需要越大的信贷规模,越大的信贷规模带来越多的债务——随着债务负担越来越重,无数的人都需要用钱还债,整个社会对“银行里的钱”越来越饥渴。

结果就是,当央行的印钞规模越大,每个人拥有的数字就越多,社会的债务就越沉重,我们就越觉得自己缺钱——回到开头的故事,正因为生产了太多的煤,所以穷人们才没有煤生火取暖。

信用货币体系的无限扩张,造成的就是这么一个荒谬绝伦的结果。

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。