【看中国2019年11月25日讯】12月将至,又到做年终总结的时候,这里先谈房市——众所周知,国人七成左右财产都凝结在楼市,所以楼市价格对大部分人来说非常重要。

而神州楼市也确实给力,从1998年商品房市场开放算起,到现在涨了20年还多。这导致西方经济学里面著名的规律——以十年为一个上升期的库兹涅茨周期,在神州的环境下上升期被硬生生往后延迟了十年。最近,还在降低类似于基础利率的LPR:“五年期LPR利率首次下调 100万房贷预计每月少还31元”

说实话,笔者当然希望楼市永远涨-涨-涨。然而,“人无千日好,花无百日红”,经济周期是天道,违天或恐不祥。

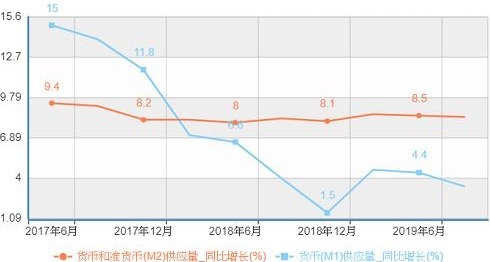

这一点政府里的那些个技术官僚们恐怕也是知道的。就最近观察,“房住不炒”、“因城施策”,严查银行表外资产P2P,严查中小银行,都是要顺应天道,让楼市慢慢歇火。就数据来看,胜地不长,盛宴难再——短期看,央行货币学派的技术官僚给力,M2数据仍然保持平稳,央妈并不是什么出水多的大花洒:

2017年以来央行M1和M2同比增长状况比较(作者制表)

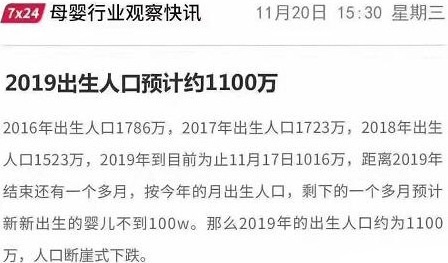

长期看,2018年新生儿1500万,人口出生率11%,死亡率7%,自然增长率达到4%。今年2019年,人口出生预计1100万,下降约30%,出生率约为7%。死亡率按同期不变,今年的人口增长率将为0,而且有可能为负数。2019年将是中国人口拐点元年:

官方估计中国2019年的人口出生率(网络截图)

就这个意义上讲,如果笔者告诉你楼市还会普遍上涨,那就是睁眼说瞎话。

但官员们逆周期因子搞得飞起的能力,以及楼市一直在掌控之中这个条件来判断,哪些有资金和贷款支持的地方,楼市起码跌不到哪里去。所以,纵然楼市不会大幅下跌,但是如某文豪所言,“有的退隐,有的高升”,那也是在所难免。

有人曾经在《神州社会各阶级分析》里面有言云:“谁是我们的敌人?谁是我们的朋友?这个问题是革命的首要问题。”中国楼市虽然如任志强所言并未完全市场化,但市场化程度已经不低。所以,如今之楼市里更多的是阳谋——没有绘画绣花,也没有仲达或五壕那种一团和气。

于是,当此楼市大体横盘之际,哪里的楼市住宅价格会下跌,成为“房奴”的敌人?哪里的楼市会稳如狗,成为“房奴”的朋友?这恐怕是神州“房奴”需要面对的首要问题,也是少有的可以利用公开数据来分析的问题。

为了让列位看官趋利避害,笔者决定回答这个问题。

作为实证主义者,为了写作此文,笔者花了一周时间找数据和搞统计分析,最后的结论是:从全国各省会城市来看,最近半年即使宏观经济不稳,楼市出现问题,有4个城市房价起码不会跌太多,房子可以继续持有,或许是“房奴”们的朋友。另有4个城市的房子本身并没有资金基本面,一旦楼市有异动,最可能出现幺蛾子,和“房奴”的友谊小船那就会说翻就翻。

欲知这8座城市是哪8个,且看下文。

1.影响楼价的指标究竟是啥?

以为要搞清谁是“房奴”的朋友,谁是“房奴”的敌人,先要搞清楚哪些因素会影响到楼价。

在两年前,也就是2017年末的文章里,笔者提到神州研究房地产的顶级学者早就发现神州的楼市更多地带有了金融和投机属性,所以房价更多地受到货币和信贷影响。沈悦、刘洪玉(2004),周京奎(2005),梁云芳、高铁梅(2007)等学者发表在顶级期刊的论文发现,在98房改以前,决定房价的是基本面(人口变化、经济繁荣指标等),在98年住房商品化之后,影响房价的重要指标是信贷,归根结底是核动力印钞机放水的速度。至于有关经济基本面的指标,影响力在日渐下降(即使是地产供应影响也都比较小)。附带一句,上面那几位学者多次警告神州的地产有泡沫,而且证据及其翔实,可怜其意见无人听取。

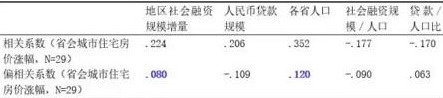

那么,这两个指标以及基本面指标(比如人口)里,哪个指标能最有效的预测房价?为了解决这个问题,在2017年末笔者曾做过一个相关分析。结果见下表:

2017年各城市住宅价格增长比与一些指标的皮尔森相关系数(作者制表)

简而言之解释,用上面的检验回答了第一个问题:各省人口基数和社会融资规模才是2017楼市价格的主要相关因素。在货币泛滥的情况下,如果我们想要知道一个地区楼市会不会被甩锅,或者能不能被保住,该地社会融资总量和人口这两个指标具有重要参考价值。

时间到了2018年,笔者又把各省社会融资增量和各地房价涨幅做了一个皮尔逊相关检验,结果让笔者惊掉下巴——相关并不显著——也就是说,到了2018年,社会融资和房价从有关系变到没关系,社会融资不再是房价变动的原因。

于是,到了今年,财迷决定利用更复杂的统计技术再做一个检验,测一测神马因素能影响到楼市价格和价格增长。

窃以为人口、贷款、融资仍然是房价的最主要相关因素,所以我将其放进了模型。其中,很多人或认为是2-3年前的融资对房价有影响,因为拿到贷款授信,然后建房,然后卖出去,起码要两三年。窃以为在高周转时期,地产商很多操作,可以提前这个时间量。据我所知,X大、X桂园等地产奸商们已经是半年搞定一个楼盘卖出。所以今年我将各省2019年1-9月的融资和贷款都作为了自变量。出于谨慎,我将融资人口比和房价人口也比加了进去,结果就显得灰常有趣(数据来自神州房地产协会和国家统计局网站):在排除了其余变量的干扰之后,融资人口比和贷款人口比成为影响19年10月各省会城市住宅均价的决定性因素。

具体见下图:

融资与人口对各省会城市住宅价格均价及房价同比增长的回归方程(作者制表)

各位或许对上面这个回归方程的图看得头晕,不过别担心,笔者这就用普通话给您做个解读。

简单讲就是:融资人口比和贷款人口能影响到92%各地房价均价的变化。如果把其余变量看作常数,则融资人口比每变动一个单位,19年10月各省会城市住房均价会变动0.538个单位。贷款人口比每变动一个单位,19年10月各省会城市住房均价会变动0.522个单位。而即使排除了其余自变量的干扰,仍然没有任何自变量能影响到19年10月各省会城市房价同比增长率。

所以,我们可以看到,如今在省级行政区层面,影响省会城市房价的主要因素,不是人口及经济基本盘,也不是贷款/社会融资增量,而是各省每万人分到的贷款量和融资增量的变化。

2.哪里有“房奴”的敌人,哪里有“房奴”的朋友?

为何前面要做那么多技术分析,盖因为只要我们了解了什么因素会影响到房价,就可以在一定程度上预测未来哪些省会城市的房价会率先下跌,哪些省会城市的房价暂时会稳得一比。哪里有“房奴”的敌人,哪里有“房奴”的朋友,将会一目了然。

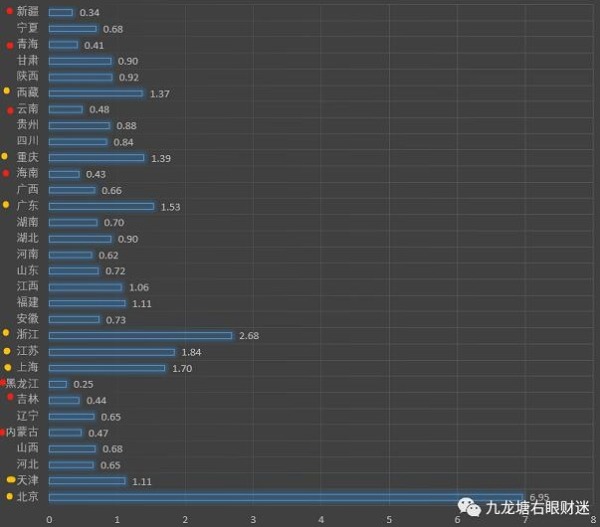

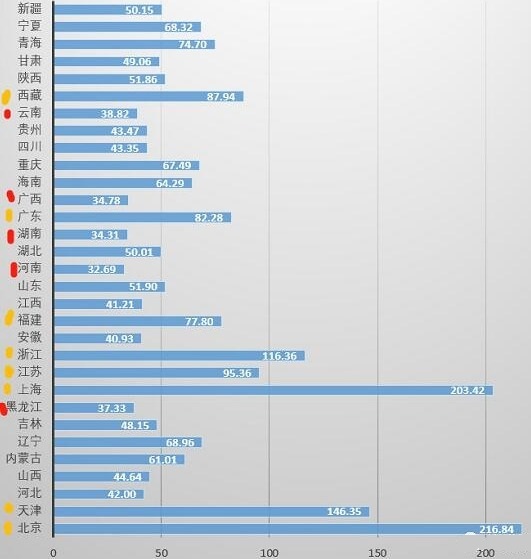

闲话休提,请看下面这张各地融资人口比值图:

2019年1-9月中国融资人口比(亿元/万人。作者制表)

上图显示了各省每万人融资了多少个亿。黄点标注的是融资人口比占前几位的省份。我们可以看到,首都的融资人口比一骑绝尘,每万人19年前三季度融资为6.95亿。房价估计会很稳。

其余如小商贩省浙江,大内斗省,以及魔都上海和南粤广东每万人2019年前三季度融资都在1.5亿以上,至于重庆、西藏融资分别为1.39亿和1.37亿,可谓财源滚滚,估计其房价也不会降到哪里去。

反观之,红点标注的是哪些每万人融资较低的省份。其中,首府在三亚的某省,每万人19年前三季度融资才0.25亿,和北京比就是一个在九天揽月,一个在五洋捉鳖。所以,鹤岗5-7万一套的百平米大房,任君挑选,也是自然。

其余新疆、青海、海南、黑龙江、吉林和滇、蒙二省,每万人融资都不到五千万,目测其楼市都会告急。

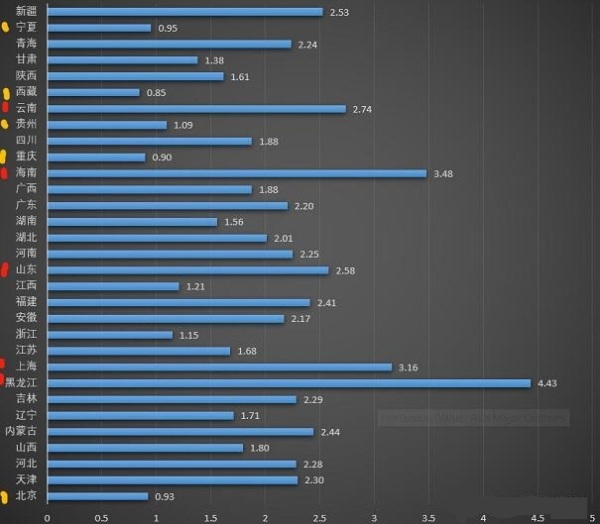

再看下面这张贷款人口比图:

2019年1-9月中国贷款人口比(亿元/万人。作者制表)

如果说融资人口比说明了政府对各地的支(放)持(水)力度,则贷款人口比还能说明民间加杠杆的力度。贷款人口比越高,说明这个省份搞到钱的可能更大,民众对楼市的信心也更高。上图的黄点是那些每万人贷款最多的省份,其中北京和上海两座城市是其他城市望尘莫及的高山。每万人贷款都在两百亿以上,一方面是因为这两座城市是神州的政治经济中心,另一方面也说明这两座城市能从贷款揩油的可能性最高。所以,这两座城市楼市目测还是一个字——稳。

其余贷款大省如天津、浙江省、江苏省以及闽、粤两省,都是传统经济强省,贷款更多也是正常。唯有西藏,除了净化文青得灵魂,以及让司机占女文青便宜之外,也是吸金大户,这倒是出乎意料。但不管怎样,这些省份能搞到更多钱,其省会城市的楼市不会差到哪里去。

至于黑龙江省,每万人贷款才37.33亿,再次成为人均贷款最少省份。除此之外广西、湖南和豫、滇两省,人均贷款都不到40亿,明显不管是上面放水还是当地民意都已经是放弃治疗的节奏,这些地区的楼市还要涨,那就奇怪了。

除了上面这些指标,还有一个指标可以用来预测“房奴”们可能的敌人和朋友,那就是住宅单价和融资人口比/贷款人口比的比值。一般来说,由于政策波动/资产周期,都是潮涨潮落,房价和融资/贷款人口比的比值会向均值回归——高的会变低,低的会变高。所以这个比值可以看作各地楼市是否还会上升/下降的一个指标。

具体先看房价和融资人口比的比值:

2019年1-9月房价/融资人口比(作者制表)

从上图可以看到,海南、黑龙江、上海、云南和山东,和以上这些省份的房价比起来,每万人头上的融资实在太低,所谓杯水车薪,房价未来难有起色(红点标注)。

而西藏、宁夏、北京、重庆市、贵州省等省区,和房价比起来,每万人头上的融资是较高的,未来房价或许还有一点上升空间(黄点标注)。

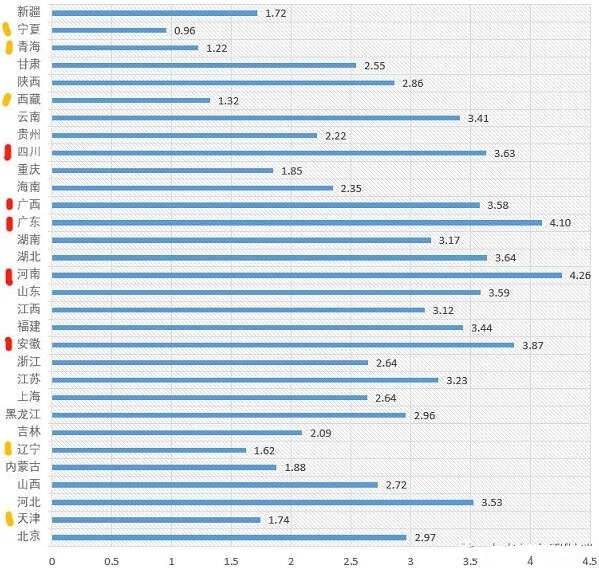

下图是2019年10月房价和贷款人口比的比值:

2019年1-9月房价/贷款人口比(亿元/万人。作者制表)

从上图可以得知,和安徽、广东、广西、四川和河南的房价比起来,每万人头上的贷款量是较低的,这些地区楼市搞不好有一定下降空间(红点标注)。

而和宁夏、辽宁、西藏、青海、天津市的房价比起来,每万人的贷款量是较高的,这些地区楼市搞不好有一定上升空间(黄点标注)。

3.总结和对策

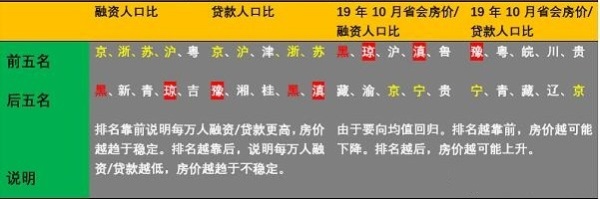

最后,我们就以下图作为总结:

中国各省楼市总结(作者制表)

由上图得知,黄色字体的城市如北京、上海、杭州、南京房价无论从贷款人口比还是从融资人口比看,都稳得很,而北京和宁夏首府银川,搞不好还有点上升空间。这些城市,或者可以继续和“房奴”们保持友谊。

而红色字体的城市,比如东北的哈尔滨,无论从贷款人口比还是融资看,近期楼价都不稳当。而红底白字的琼州海口、豫省郑州和滇省昆明,如果融资贷款的趋势继续,房价难免有下降空间。这些城市和“房奴”们的友谊小船,搞不好说翻就翻。

所以,最后结论如下:

1)即使宏观经济不稳,楼市出现问题,北京和沪宁杭房价起码不会跌太多,是可以继续持有的资产。

2)哈尔滨、海口、郑州、昆明的房子本身并没有资金基本面,一旦楼市有异动,这些城市最可能出现幺蛾子。需要在这些城市买房的人,或许可以观望一阵(如果要买,最好买二手房)。

3)其余地区,各位请自行对号入座。

当然,由于融资数据和贷款数据在随时间不断变化,所以以上的结论最多在未来半年左右有效。笔者会持续为大家分析相关数据,做一个守望。

以上只是一孔之见,毕竟神州数据很多时候就是black box,很难说得真切,而笔者我也只是截取了一个时段的数据,并没有做更长时间的分析。另外,这里只做了新建住宅价格分析,以后有机会的话会利用数据来专文预测二手房市场。但是,无论如何,至少笔者好歹给出了自己的逻辑和证据,而且结论可能被证伪——隔一两年再来看各个省会城市新房价格,就知道此文是否靠谱。

以上,希望对列位看官有所帮助。

【免责声明】看中国登载此文出于传递更多信息之目的。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,亦不构成投资建议。读者请仅作参考,并自行承担据此进行相关投资操作而产生的全部责任。

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。