加大反腐力度會在某種程度上幫助中國經濟嗎?(圖片來源:新唐人)

【看中國2018年2月1日訊】(接前文)

在這一篇,我們首要關注的問題是:城鎮居民到底還剩多少流動資金。

理論上,1990年至2017年居民累計收支結余70.6萬億,減去累計購房支出54.6萬億,就能得出城鎮居民流動資金的理論上的最大值,即16萬億。然而,根據央行2017年12月份的月報數據,全國居民存款規模為65.2萬億。當然,央行數據裡麵包含了農村居民存款,並沒有進行城鎮居民和農村居民存款的區分。不過,筆者身為國內首屈一指的金融數據狂,當然很有必要狠狠的來一次數據挖掘,把城鎮居民手裡的流動資金規模挖出來。

關於農村居民存款規模,筆者可以找到的參考數據有兩個,第一個是2016版金融年鑑(小常識:年鑑數據都是發布前一年的數據)中發布的2015年農商行與農信社的個人存款數據,其中農商行的個人存款規模7.67萬億,農信社的個人存款規模5.11萬億,合計12.78萬億。農商行和農信社的存款大部分都是農村居民存款,當然這裡面也有小部分是城鎮居民存款。不過,考慮到其它國有大行也有在農村開展業務,也吸納了小部分農村居民的存款,這就算是相互抵銷了,就把這12.78萬億全部視為農民存款好了,對比當年度居民總存款55.19萬億,佔比23.2%。這樣算起來,如果2017年農村居民的存款佔比不變,則農村居民存款總規模約為:65.2×23.2%=15.1萬億。

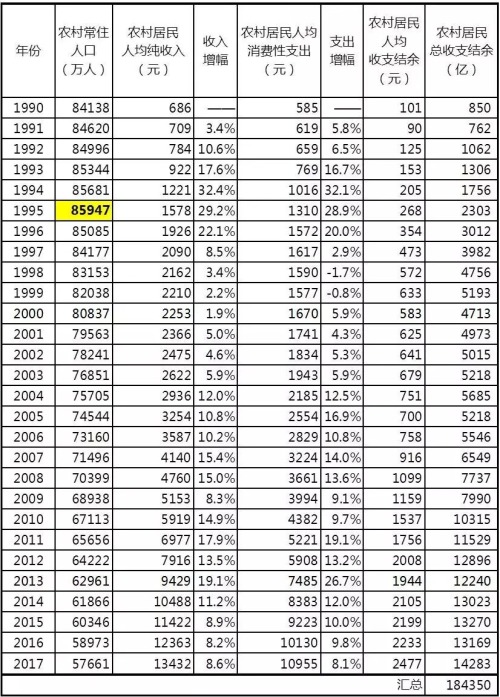

另一組可參考的數據,是農村居民的收支數據,見表六。

表六:1990年以來中國農村居民收支狀況一覽表(作者製表)

對農民來說,他們在滿足衣食住行醫的生存必須開支之後(在這裡必須解釋一下,農村居民的居住類支出包含了農民自建房的開支),形成的收支結余,絕大部分都會作為儲蓄存款存起來。並且,農村居民極難申請貸款,中國至今沒能真正打通農戶以宅基地或者農地承包經營權作為抵押品申請貸款的通道。從1990年到2017年,農村居民的累計收支結余規模18.44萬億,這個數據就是農村居民可以拿來形成儲蓄存款的理論最大值。18.44萬億,與前面的15.12萬億,可以相互印證。農村居民當然也總是有點奢侈型消費的,比如為了結婚買金飾。18萬億的農村居民存款的理論最大值,當然實現不了。以保守計,就按15萬億的農村居民存款這個口徑算吧。

這樣算起來,城鎮居民的存款規模約為65萬億-15萬億=50萬億。

此外,必須提到的是銀行理財、股市和基金。考慮到農村居民涉入這三個領域的極少,這三項資金也算是城鎮居民可以動用的流動資金。根據銀登中心的數據,截至2017年6月末的銀行業理財總規模為28.38萬億,其中個人客戶理財總規模17.28萬億(剩下的都是企業理財客戶)。從2015年末開始,銀行的個人理財規模就呈現下滑趨勢,2017年依然維持下滑趨勢,預計2017年末的個人理財數據也就是17萬億左右了。此外,還有居民在股市的錢,2017年以來中登中心不再公布散戶的持倉數據,這里根據2016年12月的數據來簡單測算一下。持倉一萬元以下的散戶數量1202萬戶,以平均持倉5千元計,總持倉規模持倉601億;1-10萬元的散戶數量2363萬戶,以平均持倉5萬元計,總持倉規模11815億;持倉10萬-50萬的散戶數量1051萬戶,以平均持倉30萬計,總持倉規模31530億。考慮到2017年中國股市半死不活的狀態,並沒有多少新股民入市,這個數據大概就是中國居民在股市的資金總量了,合計約為4.4萬億。最後一項是基金,截至2017年年底基金總規模為11.44萬億,其中個人客戶佔比也就是50%左右,即約5.7萬億。也就是說,在理財、股市和貨幣基金領域,中國城鎮居民還有約17.28+4.4+5.7=27.38萬億的資金可以動用。

這麼算起來,截至2017年,中國城鎮居民的總流動資金規模約為50萬億存款+27.38萬億各類投資資金≈77.4萬億。注意,從1990年到2017年的中國城鎮居民累計收支結余規模,僅約71萬億!城鎮居民的流動資金規模居然超過了理論上的最大積蓄!從表面上看來,一直到2017年,中國城鎮居民一邊負債購房,一邊居然把所有的錢都留在了自己手裡,還倒掙了6億多!毫無疑問,這種數據是違背常理的,也是絕無可能的。要解釋這種現象,只能回歸到前面簡單提及的問題:「高含匪量」和「高含趙量」人群的灰色收入問題。

2016年末,零售業務做得最好的招商銀行的年報數據顯示,個人客戶總量為9106萬戶,個人客戶總資產(包含現金存款和理財等資產)55305億,人均資產6.1萬元。其中,金葵花及以上客戶(即高級客戶)數量191萬戶,資產規模達到45408億,人均資產238萬。這樣算起來,剩下8915萬普通客戶,只有9897億資產,人均只有1.1萬。高級客戶的資金實力,是普通客戶的230倍!2%的「高含匪量」或「高含趙量」客戶,佔據了82%的財富!而剩下98%的客戶,只佔據了18%的財富。考慮到招行是還國內個人零售業務幹得最好的銀行,筆者相信這是一種普遍的社會現象。也就是說,在中國,並不是2-8財富分配原理,而是「2-8-2財富分配原理」,即並不是20%的人佔有80%的財富,而是2%的「高含匪量」或「高含趙量」人群,憑藉龐大的灰色收入佔有82%的財富。

可資參照的另外一組數據是四大行的2016年年報中的高端客戶數據。工行截至2016末的個人客戶總數5.30億戶,個人金融資產總額12.20萬億元,人均資產2.3萬元;其中的高端客戶(工行私人銀行客戶)僅7.01萬戶,對應的金融資產總額高達1.21萬億元,人均資產達到1726萬元!高端客戶的資金實力,是普通客戶的750倍!剩下的三大行沒有公布全面的個人客戶數據,僅公布了私人銀行客戶數據。農行7萬私人銀行客戶的金融資產規模8184億,人均資產1169萬!中行9.54萬私人銀行客戶的金融資產規模達到1萬億,人均資產1054萬!建設私人銀行客戶58721人,金融資產規模7863萬,人均資產1339萬!

根據282原理,我們可以計算出中國的「高含匪量」群體的犯罪所得以及「高含趙量」群體的貪腐所得帶來的流動資金規模了,77.4萬億×82%=63.4萬億。至於中國98%的普通城鎮居民,他們的流動資金僅僅只有77.4萬億×18%=14萬億。14萬億,恰好與71萬億的城鎮居民累計收支結余減去55萬億的累計購房支出的結果16萬億相對應,足以構成相互印證關係。中間的差值兩萬億,是因為還有一些漏記的數據,比如民間借貸,比如國人總也有些奢侈型消費,不過在數量級上,這兩者已經相當接近了,沒啥可辯駁之處了。此外,2%的「高含匪量」或「高含趙量」國民當然也會買房,然而在整體上,98%的普通國人,依然是絕對的購房主體以及負債主體。要知道,那2%的「高端」人口,基本上都是一次性付款買房的,是不會搞什麼按揭這種麻煩事的。14-16萬億的普通城鎮居民流動資金(包含了存款和理財等),對應45萬億的居民負債(還記得這個45萬億的居民負債數據吧?),城鎮居民的資金槓桿率高達三倍!這已經沒有任何繼續放大負債規模的餘地了。

而接下來,中國要解決這種殘酷的居民負債問題的唯一辦法,也就呼之欲出了:替天行道、劫富濟貧,將63萬億的犯罪或貪腐所得,拿來補貼普通國民。即便這60多萬億的灰色收入裡,只有一半被拿來補貼國民,都足以化解迫在眉睫的居民債務炸彈的威脅了。在這種足以動搖國本的威脅面前,沒有妥協的餘地。高「含匪量」或「含趙量」群體,養肥了本來就是要拿來宰的。底層老百姓的血被抽乾之後,接下來就一定要向真正的肥羊下手。這就意味著兩件事:第一,就是全方位的打擊犯罪,掃蕩涉黑勢力;第二,就是加大反腐力度,清洗各類白手套組織。

所以,這樣一路邏輯推演下來,掃蕩黑勢力與清洗白手套,對黑白兩路同時下手,也一定會是2018年中國政治的主要動向。在2018年,我們必將會看到某些風光一時的企業轟然倒塌,遭遇清算。當然,他們也一定不會束手就擒。接下來的博弈,不再是普通的國民與掌握了公權力的政府之間的不對等博弈。台面上的每個角色,每個即將遭遇清洗命運的名人,都有著龐大的社會關係網路和深刻的政治影響力,他們之間的交鋒,一定會給這個走到了十字路口的國家,帶來深刻的變化。

而對這種變化,筆者充滿了期待……(全文完)

責任編輯:靖曄

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。