【看中國2019年11月25日訊】12月將至,又到做年終總結的時候,這裡先談房市——眾所周知,國人七成左右財產都凝結在樓市,所以樓市價格對大部分人來說非常重要。

而神州樓市也確實給力,從1998年商品房市場開放算起,到現在漲了20年還多。這導致西方經濟學裡面著名的規律——以十年為一個上升期的庫茲涅茨週期,在神州的環境下上升期被硬生生往後延遲了十年。最近,還在降低類似於基礎利率的LPR:「五年期LPR利率首次下調 100萬房貸預計每月少還31元」

說實話,筆者當然希望樓市永遠漲-漲-漲。然而,「人無千日好,花無百日紅」,經濟週期是天道,違天或恐不祥。

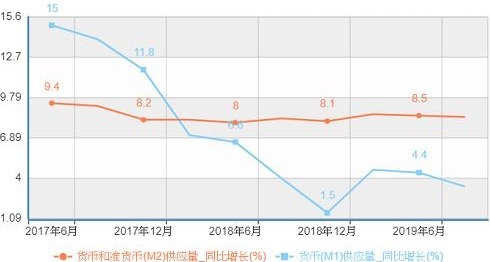

這一點政府裡的那些個技術官僚們恐怕也是知道的。就最近觀察,「房住不炒」、「因城施策」,嚴查銀行表外資產P2P,嚴查中小銀行,都是要順應天道,讓樓市慢慢歇火。就數據來看,勝地不長,盛宴難再——短期看,央行貨幣學派的技術官僚給力,M2數據仍然保持平穩,央媽並不是什麼出水多的大花灑:

2017年以來央行M1和M2同比增長狀況比較(作者製表)

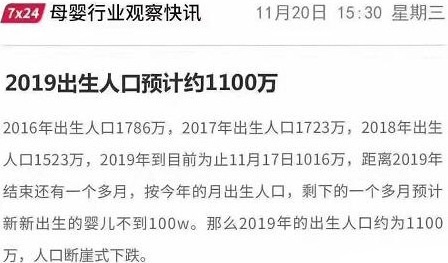

長期看,2018年新生兒1500萬,人口出生率11%,死亡率7%,自然增長率達到4%。今年2019年,人口出生預計1100萬,下降約30%,出生率約為7%。死亡率按同期不變,今年的人口增長率將為0,而且有可能為負數。2019年將是中國人口拐點元年:

官方估計中國2019年的人口出生率(網路截圖)

就這個意義上講,如果筆者告訴你樓市還會普遍上漲,那就是睜眼說瞎話。

但官員們逆週期因子搞得飛起的能力,以及樓市一直在掌控之中這個條件來判斷,哪些有資金和貸款支持的地方,樓市起碼跌不到哪裡去。所以,縱然樓市不會大幅下跌,但是如某文豪所言,「有的退隱,有的高升」,那也是在所難免。

有人曾經在《神州社會各階級分析》裡面有言云:「誰是我們的敵人?誰是我們的朋友?這個問題是革命的首要問題。」中國樓市雖然如任志強所言並未完全市場化,但市場化程度已經不低。所以,如今之樓市裡更多的是陽謀——沒有繪畫繡花,也沒有仲達或五壕那種一團和氣。

於是,當此樓市大體橫盤之際,哪裡的樓市住宅價格會下跌,成為「房奴」的敵人?哪裡的樓市會穩如狗,成為「房奴」的朋友?這恐怕是神州「房奴」需要面對的首要問題,也是少有的可以利用公開數據來分析的問題。

為了讓列位看官趨利避害,筆者決定回答這個問題。

作為實證主義者,為了寫作此文,筆者花了一週時間找數據和搞統計分析,最後的結論是:從全國各省會城市來看,最近半年即使宏觀經濟不穩,樓市出現問題,有4個城市房價起碼不會跌太多,房子可以繼續持有,或許是「房奴」們的朋友。另有4個城市的房子本身並沒有資金基本面,一旦樓市有異動,最可能出現幺蛾子,和「房奴」的友誼小船那就會說翻就翻。

欲知這8座城市是哪8個,且看下文。

1.影響樓價的指標究竟是啥?

以為要搞清誰是「房奴」的朋友,誰是「房奴」的敵人,先要搞清楚哪些因素會影響到樓價。

在兩年前,也就是2017年末的文章裡,筆者提到神州研究房地產的頂級學者早就發現神州的樓市更多地帶有了金融和投機屬性,所以房價更多地受到貨幣和信貸影響。瀋悅、劉洪玉(2004),周京奎(2005),梁雲芳、高鐵梅(2007)等學者發表在頂級期刊的論文發現,在98房改以前,決定房價的是基本面(人口變化、經濟繁榮指標等),在98年住房商品化之後,影響房價的重要指標是信貸,歸根結底是核動力印鈔機放水的速度。至於有關經濟基本面的指標,影響力在日漸下降(即使是地產供應影響也都比較小)。附帶一句,上面那幾位學者多次警告神州的地產有泡沫,而且證據及其翔實,可憐其意見無人聽取。

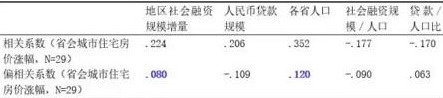

那麼,這兩個指標以及基本面指標(比如人口)裡,哪個指標能最有效的預測房價?為瞭解決這個問題,在2017年末筆者曾做過一個相關分析。結果見下表:

2017年各城市住宅價格增長比與一些指標的皮爾森相關係數(作者製表)

簡而言之解釋,用上面的檢驗回答了第一個問題:各省人口基數和社會融資規模才是2017樓市價格的主要相關因素。在貨幣氾濫的情況下,如果我們想要知道一個地區樓市會不會被甩鍋,或者能不能被保住,該地社會融資總量和人口這兩個指標具有重要參考價值。

時間到了2018年,筆者又把各省社會融資增量和各地房價漲幅做了一個皮爾遜相關檢驗,結果讓筆者驚掉下巴——相關並不顯著——也就是說,到了2018年,社會融資和房價從有關係變到沒關係,社會融資不再是房價變動的原因。

於是,到了今年,財迷決定利用更複雜的統計技術再做一個檢驗,測一測神馬因素能影響到樓市價格和價格增長。

竊以為人口、貸款、融資仍然是房價的最主要相關因素,所以我將其放進了模型。其中,很多人或認為是2-3年前的融資對房價有影響,因為拿到貸款授信,然後建房,然後賣出去,起碼要兩三年。竊以為在高週轉時期,地產商很多操作,可以提前這個時間量。據我所知,X大、X桂園等地產奸商們已經是半年搞定一個樓盤賣出。所以今年我將各省2019年1-9月的融資和貸款都作為了自變數。出於謹慎,我將融資人口比和房價人口也比加了進去,結果就顯得灰常有趣(數據來自神州房地產協會和國家統計局網站):在排除了其餘變數的干擾之後,融資人口比和貸款人口比成為影響19年10月各省會城市住宅均價的決定性因素。

具體見下圖:

融資與人口對各省會城市住宅價格均價及房價同比增長的回歸方程(作者製表)

各位或許對上面這個回歸方程的圖看得頭暈,不過別擔心,筆者這就用普通話給您做個解讀。

簡單講就是:融資人口比和貸款人口能影響到92%各地房價均價的變化。如果把其餘變數看作常數,則融資人口比每變動一個單位,19年10月各省會城市住房均價會變動0.538個單位。貸款人口比每變動一個單位,19年10月各省會城市住房均價會變動0.522個單位。而即使排除了其餘自變數的干擾,仍然沒有任何自變數能影響到19年10月各省會城市房價同比增長率。

所以,我們可以看到,如今在省級行政區層面,影響省會城市房價的主要因素,不是人口及經濟基本盤,也不是貸款/社會融資增量,而是各省每萬人分到的貸款量和融資增量的變化。

2.哪裡有「房奴」的敵人,哪裡有「房奴」的朋友?

為何前面要做那麼多技術分析,蓋因為只要我們瞭解了什麼因素會影響到房價,就可以在一定程度上預測未來哪些省會城市的房價會率先下跌,哪些省會城市的房價暫時會穩得一比。哪裡有「房奴」的敵人,哪裡有「房奴」的朋友,將會一目瞭然。

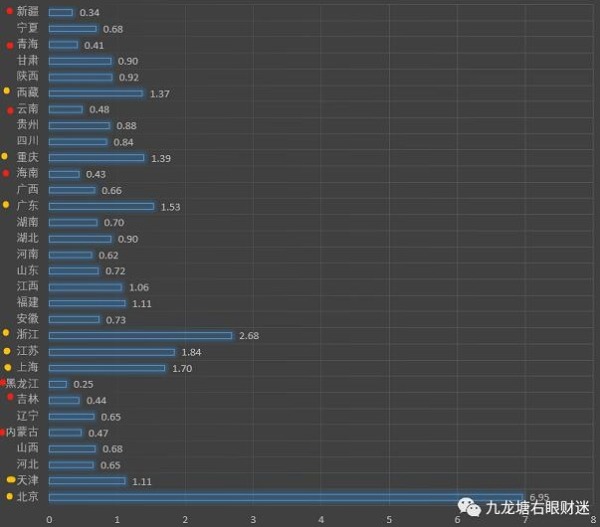

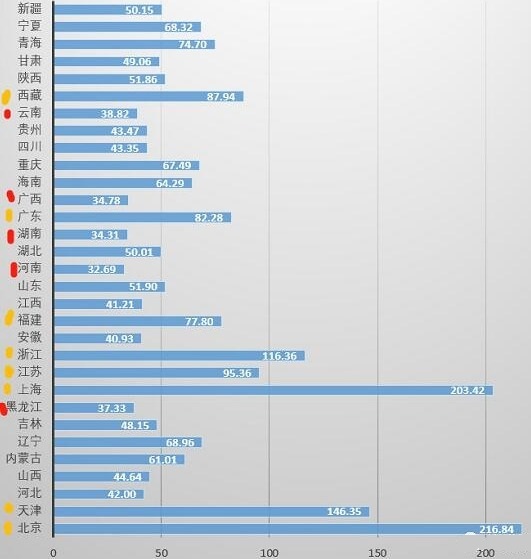

閒話休提,請看下面這張各地融資人口比值圖:

2019年1-9月中國融資人口比(億元/萬人。作者製表)

上圖顯示了各省每萬人融資了多少個億。黃點標注的是融資人口比佔前幾位的省份。我們可以看到,首都的融資人口比一騎絕塵,每萬人19年前三季度融資為6.95億。房價估計會很穩。

其餘如小商販省浙江,大內鬥省,以及魔都上海和南粵廣東每萬人2019年前三季度融資都在1.5億以上,至於重慶、西藏融資分別為1.39億和1.37億,可謂財源滾滾,估計其房價也不會降到哪裡去。

反觀之,紅點標注的是哪些每萬人融資較低的省份。其中,首府在三亞的某省,每萬人19年前三季度融資才0.25億,和北京比就是一個在九天攬月,一個在五洋捉鱉。所以,鶴崗5-7萬一套的百平米大房,任君挑選,也是自然。

其餘新疆、青海、海南、黑龍江、吉林和滇、蒙二省,每萬人融資都不到五千萬,目測其樓市都會告急。

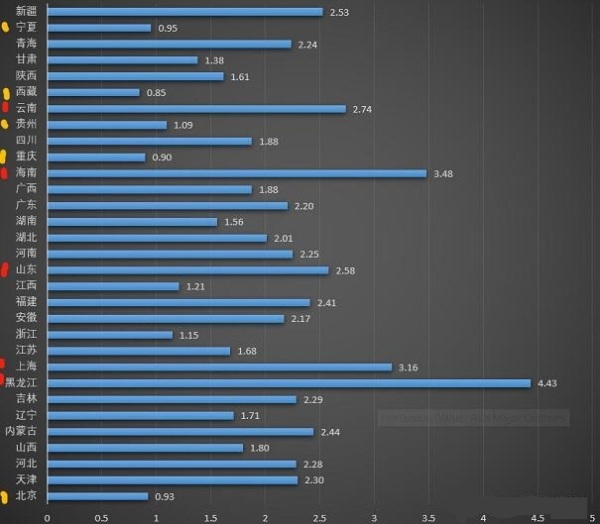

再看下面這張貸款人口比圖:

2019年1-9月中國貸款人口比(億元/萬人。作者製表)

如果說融資人口比說明瞭政府對各地的支(放)持(水)力度,則貸款人口比還能說明民間加槓桿的力度。貸款人口比越高,說明這個省份搞到錢的可能更大,民眾對樓市的信心也更高。上圖的黃點是那些每萬人貸款最多的省份,其中北京和上海兩座城市是其他城市望塵莫及的高山。每萬人貸款都在兩百億以上,一方面是因為這兩座城市是神州的政治經濟中心,另一方面也說明這兩座城市能從貸款揩油的可能性最高。所以,這兩座城市樓市目測還是一個字——穩。

其餘貸款大省如天津、浙江省、江蘇省以及閩、粵兩省,都是傳統經濟強省,貸款更多也是正常。唯有西藏,除了淨化文青得靈魂,以及讓司機佔女文青便宜之外,也是吸金大戶,這倒是出乎意料。但不管怎樣,這些省份能搞到更多錢,其省會城市的樓市不會差到哪裡去。

至於黑龍江省,每萬人貸款才37.33億,再次成為人均貸款最少省份。除此之外廣西、湖南和豫、滇兩省,人均貸款都不到40億,明顯不管是上面放水還是當地民意都已經是放棄治療的節奏,這些地區的樓市還要漲,那就奇怪了。

除了上面這些指標,還有一個指標可以用來預測「房奴」們可能的敵人和朋友,那就是住宅單價和融資人口比/貸款人口比的比值。一般來說,由於政策波動/資產週期,都是潮漲潮落,房價和融資/貸款人口比的比值會向均值回歸——高的會變低,低的會變高。所以這個比值可以看作各地樓市是否還會上升/下降的一個指標。

具體先看房價和融資人口比的比值:

2019年1-9月房價/融資人口比(作者製表)

從上圖可以看到,海南、黑龍江、上海、雲南和山東,和以上這些省份的房價比起來,每萬人頭上的融資實在太低,所謂杯水車薪,房價未來難有起色(紅點標注)。

而西藏、寧夏、北京、重慶市、貴州省等省區,和房價比起來,每萬人頭上的融資是較高的,未來房價或許還有一點上升空間(黃點標注)。

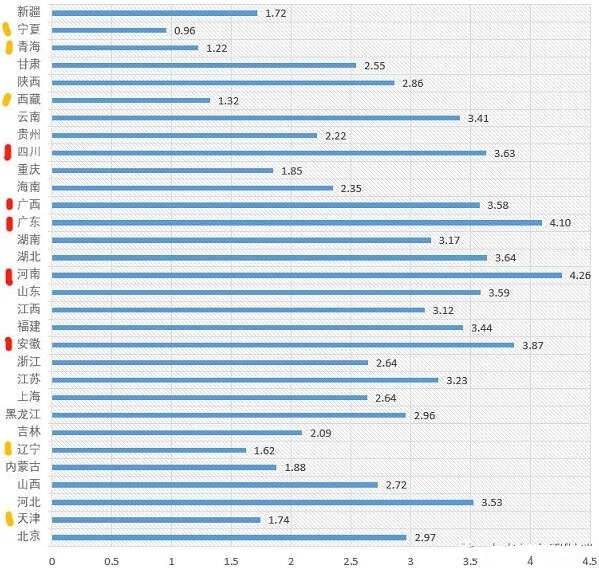

下圖是2019年10月房價和貸款人口比的比值:

2019年1-9月房價/貸款人口比(億元/萬人。作者製表)

從上圖可以得知,和安徽、廣東、廣西、四川和河南的房價比起來,每萬人頭上的貸款量是較低的,這些地區樓市搞不好有一定下降空間(紅點標注)。

而和寧夏、遼寧、西藏、青海、天津市的房價比起來,每萬人的貸款量是較高的,這些地區樓市搞不好有一定上升空間(黃點標注)。

3.總結和對策

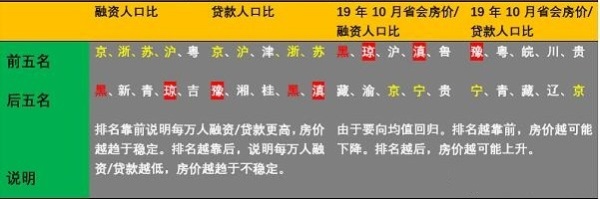

最後,我們就以下圖作為總結:

中國各省樓市總結(作者製表)

由上圖得知,黃色字體的城市如北京、上海、杭州、南京房價無論從貸款人口比還是從融資人口比看,都穩得很,而北京和寧夏首府銀川,搞不好還有點上升空間。這些城市,或者可以繼續和「房奴」們保持友誼。

而紅色字體的城市,比如東北的哈爾濱,無論從貸款人口比還是融資看,近期樓價都不穩當。而紅底白字的瓊州海口、豫省鄭州和滇省昆明,如果融資貸款的趨勢繼續,房價難免有下降空間。這些城市和「房奴」們的友誼小船,搞不好說翻就翻。

所以,最後結論如下:

1)即使宏觀經濟不穩,樓市出現問題,北京和滬寧杭房價起碼不會跌太多,是可以繼續持有的資產。

2)哈爾濱、海口、鄭州、昆明的房子本身並沒有資金基本面,一旦樓市有異動,這些城市最可能出現幺蛾子。需要在這些城市買房的人,或許可以觀望一陣(如果要買,最好買二手房)。

3)其餘地區,各位請自行對號入座。

當然,由於融資數據和貸款數據在隨時間不斷變化,所以以上的結論最多在未來半年左右有效。筆者會持續為大家分析相關數據,做一個守望。

以上只是一孔之見,畢竟神州數據很多時候就是black box,很難說得真切,而筆者我也只是截取了一個時段的數據,並沒有做更長時間的分析。另外,這裡只做了新建住宅價格分析,以後有機會的話會利用數據來專文預測二手房市場。但是,無論如何,至少筆者好歹給出了自己的邏輯和證據,而且結論可能被證偽——隔一兩年再來看各個省會城市新房價格,就知道此文是否靠譜。

以上,希望對列位看官有所幫助。

【免責聲明】看中國登載此文出於傳遞更多信息之目的。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證,亦不構成投資建議。讀者請僅作參考,並自行承擔據此進行相關投資操作而產生的全部責任。

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。