【看中國2021年1月25日訊】2020年已經過去,各項經濟數據也正在陸續發布。如果我們相信中國國家統計局的節操的話,那麼2020年的中國,可以算是全球主要國家中唯一一個實現了經濟正增長的國家。然而在事實上,在中國支撐經濟的三駕馬車——投資、消費和外貿中,投資和消費其實在整個2020年都處於萎縮狀態(這一點在之後的文章裡再進行分析),唯有外貿的表現算是亮眼,讓人印象深刻,成為推動中國經濟實現正增長的唯一動力源。本文將會全面剖析2020年中國外貿的表現,並將會對下面這個問題給出一個答案:中國外貿增長的勢頭,在2021年還能持續嗎?(再次說明:本文所有數據均來源於中國海關總署官網)

1、整體

首先,本文將要給出的,是中國近10年的貨物外貿數據(見下表)。說明一個常識:順差其實就是GDP的組成部分之一,所以大家著重注意看最右邊的順差那一欄就好。2020年中國順差規模達到5351億,這是史上第二高的數據,僅次於2015年;順差增幅則達到27.0%,這同樣是非常耀眼的數據,也是2020年中國GDP增幅能有2.3%的正增長的唯一原因。

2010年以來中國歷年貨物進出口數據(單位:億美元)

這裡必須強調的是,中國的外貿數據,在2019年已經不好看了,進出口整體萎縮1.0%。那個時候可沒什麼疫情影響,關鍵原因還是在於中美貿易戰之下,大量的產能轉移到東南亞和南美地區。2020年中國的外貿進出口總額其實也並沒有什麼增幅,1.6%,幾乎相當於持平。在順差方面之所以能夠實現27%的大幅增長,其原因在於出口小幅增長了3.7%,而進口小幅減少了1.0%,如此此消彼長的結果,可以稱之為「順差萎縮性增長」。既然是這樣,我們就非常有必要仔細檢閱一下2020年進出口的主要商品類別數據,看看支撐出口小幅增長的商品類別是什麼,導致進口小幅下降的商品,又是什麼。

2、商品

下面,首先給出的是出口商品增幅前十名及降幅前十名排行榜。

2020年出口商品增幅及降幅前10名排行榜 (單位:億美元)

出口商品增幅最高的是醫療用品和紡織品(其實就是口罩),增幅分別達到40.5%和29.2%,這當然是全球對疫情的過度反應的結果,這裡無須多解釋。這種增幅也注定是曇花一現。其它的主要出口增長商品,塑料製品指的是各類生活類用品,再包括燈具傢俱玩具這類的生活用品,都是全球緊閉狀態之下,被迫增加向中國的進口。數據設備(手提電腦為主)出口增加,是迎合禁閉狀態下的老外們在家辦公的需要。總結起來,醫療用品、生活用品和在家辦公用品這三類商品,就是推動2020年中國外貿出口數據小幅增長的三大支柱,很明顯,就這三大支柱,到2021年年中疫苗大規模普及之後,這一波出口熱潮就結束了,不可能長期持續。

在出口降幅榜方面,前十名中值得一提的是兩樣商品:箱包及鞋靴,這兩種商品的出口在2019年其實也不好看,箱包出口規模在2019年的增幅為0.5%,鞋類為1.7%,在當時已經表現出相關產能向東南亞及南美地區轉移的清晰跡象。2020年全世界都宅在家裡,日常拎包和換鞋的需求下降,對相關商品的使用需求也因此下降,進一步加劇了這兩類商品的出口萎縮規模。

在上述榜單裡沒有出現的主要出口商品還有兩類:手機和服裝。2020年服裝出口萎縮6.4%,延續此前數年的小幅萎縮勢頭。服裝出口今年出現繼續萎縮的原因,當然與箱包和鞋靴的道理一樣。手機出口則基本持平,增幅0.9%,較此前數年的每年兩位數的萎縮趨勢,比如2019年的手機出口就萎縮了11.5%,2020年的手機出口行業算是勉強站穩了腳跟。這得益於手機其實也算是居家辦公用品之一,在全球禁閉之下國外的消費需求被迫提升,中國規模龐大的手機代工產能因此可以稍作喘息。

說完了出口,我們再來看進口(下表)。

2020年進口商品增幅及降幅前10名排行榜(單位:億美元)

2020年食品類進口大幅增加,肉類、糧食和植物油這三樣商品的進口總規模達到889億美元,乃是中國能夠壓低消費物價漲幅的重要手段之一,國外的食品價格實在是比國內便宜太多了。進口肉類即便加上關稅運費,也只相當於國內價格的一半不到,因此也催生出了國內大規模的肉類走私。潮汕地區的肉類走私販子掙得盆滿缽滿,手裡的錢也沒法花,於是就去緊挨著的深圳買海景豪宅,最終出現了極具中國特色的走私犯在深圳豪宅區聚集的現象(此處不細說)。2021年,中國控制消費物價上漲的壓力依然巨大,因此食品類進口也依然要維持大幅增長。這是大勢所趨,沒有法子的事,中國早就無法真正實現食品領域的自給自足的,早就融入全球食品供給體系之中了。這一點我們必須承認:中國必然是無法脫離世界食品生產體系獨立存在的。

進口商品降幅榜方面,需要強調的是,原油和成品燃油的進口金額在2020年大幅下降,這得益於2020年中期國際油價暴跌過幾個月,恨不得都跌到了白送的狀態。2021年國際油價不可能再維持低價,尤其是美國拜登總統上臺,第一時間就簽署行政命令,打著環保的旗號封鎖了美國國內的頁岩油產業。美國國內近四年在川普(特朗普)推動之下的頁岩油產業大發展,是把國際油價從接近100美元拉低到現在的40-50美元一線的關鍵因素。現在美國要重新做迴環保小清新,封殺自己的頁岩油產業,別的不說,國際油價一定會有一波漲勢,做石油期貨投機的同學可以考慮一下。對中國來說,這就意味著進口的壓力增大,2021年進口總規模持續性萎縮的可能性在降低。

將主要進出口商品榜單擺在一起來看,2021年醫療用品、生活用品和居家辦公用品的出口增長趨勢難以維持,食品和燃油進口的壓力在增長,如此反向的此消彼長,2021年中國要實現順差方面的增長,難度無疑在迅速加大。這一點,我希望各位能有清晰的認知。

3、外貿企業

2020年的從事外貿業務的企業的表現,出現了一個非常奇特的徵象:外資企業的出口創匯規模,出現了顯著下滑。

中國的民企、外企與國企淨出口能力對比(單位:億美元)

2020年,外資企業創造的淨出口規模僅670億美元,較2019年的1083億美元,降幅高達38%。而民企和國企的表現與之剛好相反。2020年民企創造的淨出口增幅達到16.2%(7026/6043);國企由於承擔了糧食和原油進口的重任,在外貿領域一直都是淨虧戶,不過2020年的淨虧規模也減少了足足506億美元。

外資企業近十年創造的淨出口規模都在千億美元之上,2020年的這一波劇烈下降,其實是很有趣的。外資企業,尤其是台資企業,今年的出口業績其實是不錯的,辦公類的電腦和手機的出口都在改善,這些產品基本上都是外資企業生產的。而出口降幅較大的服裝鞋襪等產品,則是民企生產的。最終結果出來,居然是外資企業的淨出口能力劇烈下降,這個數據我個人很難理解。且待2021年外資企業的表現吧。

4、貿易夥伴

接下來我們要研究的話題,是中國的各大貿易夥伴,在2020年有什麼新的變化趨勢。首先來看中國的主要順差來源夥伴:美國、歐洲和東盟。

2010年以來中國對美國貨物進出口數據一覽(單位:億美元)

2018年,中國從美國手裡掙了3233億美元的順差,在當年就迎來了貿易戰,2019年該順差小幅下降到2958億美元。到了2020年,該順差又小幅上升到3169億美元。當然了,這種升幅比不上2020年中國順差的劇烈升幅,所以對美順差佔總順差的比值下降到了59.2%。雖然美國現在依然是中國最大的順差來源國,不過總算沒2018年91.9%的佔比那麼厲害了。考慮到拜登政府已經明確表態,依然會延續對華排斥性的政策,並且也不會主動撤銷貿易戰的成果,所以對美順差佔比持續下降的趨勢,在2021年應該還會持續。

2010年以來中國對全歐洲淨出口數據一覽(單位:億美元)

中國從歐洲掙順差的起伏很大,2015年對歐順差的比值下降到18.6%,此後逐年上升,到2020年上升到30.7%。歐洲在川普執政期間與中國是抱團取暖的關係,需要聯手對抗川普的逆全球化政策。拜登政府上臺後,將會致力於修復與歐洲的關係,並且拜登政府已經明確表示,將會聯合歐洲來對抗中國。在這樣的背景下,對歐順差今年來持續增長的局面,估計也很難維持。

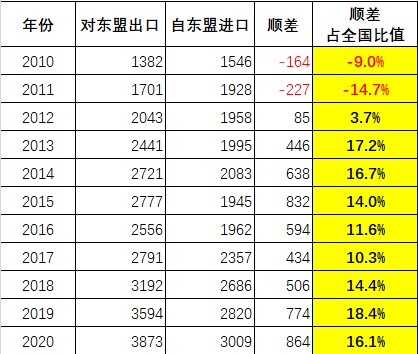

2010年以來中國對東盟商品外貿數據一覽(單位:億美元)

對東盟的外貿變化趨勢倒是非常有意思。2011年前,中國對東盟處於逆差狀態。東盟國家除了賣點自然資源和農產品給中國之外,對中國生產的各種工業品,並沒有多少消費能力。到了2012年之後,伴隨著中國的基礎製造業向東南亞國家遷移,結果反而提升了東盟國家的消費能力,於是東盟國家逐漸成為中國的重要順差來源。注意,這個過程也是不可持續的。伴隨著東盟國家的製造產業逐漸發展,它們的自給自足能力越來越強,對中國製造業的進口依賴也一定會越來越低。當對東盟的順差出現絕對值下降的時候,就意味著轉折點到了。

關於東盟國家的製造業發展,這裡多說一句。中國的製造業外遷東南亞,已經是大勢所趨,無可抵抗。中國的勞動力工資成本其實提升幅度並不大,但是伴隨著房價暴漲,生活成本劇烈上升,這導致願意進工廠的年輕一代農民工越來越少。中國沒能成功控制住房價,是製造業外遷東南亞的根本原因。

美國、歐洲和東盟,就是目前中國的主要順差來源。接下來是中國主要的逆差來源:臺灣、韓國和日本。注意,中國對臺韓日的外貿模式,主要是從這三地進口精密機床和精細電子零部件,用於組裝為終端電子產品,出口歐美。從目前的趨勢上來看,除了對臺貿易之外,對韓貿易和對日貿易都沒有了增長性。韓企和日企從中國撤離產能的趨勢已經非常明顯了,因此不再需要向在中國境內的相關企業供應零部件,導致中國對韓和對日的進口規模完全喪失了增長性。台企在近年來倒是始終堅守中國市場,即便在中美貿易戰之後,臺灣政府方面雖然緊貼川普,但是台企主要是站國民黨這邊的,因此對始終對大陸方面表示善意,從未大規模撤離過產能。對這一點,希望各位能有清晰的認知。

5、終極問題

各位,在本文的最後,我要提出的是一個終極疑問,一個使用任何經濟學原理都無法解釋的問題:外匯都去哪裡了?

2020年,中國貨物外貿順差規模達到史上第二高的5351億美元。除此之外,在服務貿易領域有1473億的逆差,在投資領域則有343億的淨頭寸(實際利用外資1444億-對外投資1101億),如此合計,中國今年的外匯淨收入=5351-1473+343=4221億美元。注意,這是自1949年以來史上最高的外匯淨收入,比此前的任何一年都要高得多。

2010年以來中國吸納外資全口徑數據演變(單位:億美元。看最右側的黃色列數據即可)

(注意,2020年服務貿易的全年數據尚未公布,本表系根據此前十一個月的數據進行的推算,應該也不會有什麼太大差異。)

除了上面的4221億美元的外匯淨收入之外,中國2020年前三季度還通過發放外債,吸納了680億美元的外匯收入,第四季度其實還在繼續大規模發美債,理論上還會增加,不過算了,就按前三季度的數來算好了。合計起來,中國今年吸納美元的淨值達到了4901億美元。這實在是一個極其驚人的數據。這大概就是2020年人民幣匯率突然走強的原因,因為掙到手的外匯實在是太多了。

注意,外匯入境之後,要麼存在各大銀行賬戶裡,變成外匯存款;要麼通過央行兌換人民幣,變成外匯佔款。中國作為外匯嚴格管制國家,外匯就這兩個去處,不可能還有別的去處。

好吧, 我們一項項檢查。首先來檢查金融機構外匯存款。查閱央行資料庫,2020年底中國金融機構外匯存款8892億美元,2019年底為7577億美元,增加了1315億美元。

至於央行的外匯佔款,則出現了淨萎縮狀態,萎縮了1009億人民幣(211308-212319),略等於萎縮了153億美元。

這麼算起來,中國金融體系內實際增加的美元,只有1315億美元-153億美元=1162億美元。

好吧,這就是我的問題了:根據服務貿易、貨物貿易、外資投資和外債數據計算出來的吸納外資規模約為五千億美元,但是金融體系內實際增加的美元僅一千億美元出頭。還有四千億美元不知去向。請問,美元都去哪裡了?

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。