【看中國2021年3月19日訊】這些年,在中國炒房的都賺了很多錢。但是炒房的首付資金來源,一直是炒房者苦心鑽營的大問題,也是政府和銀行不斷打壓、監管的對象。如果有一個辦法,可以讓你空手套白狼買到一套房,你願意嗎?甚至可以無限循環,買完一套再買一套,讓你的資產像滾雪球一樣放大,你會拒絕這樣的好事嗎?

在過去的一段時間裏,這是真實存在的事情。而達成這個目標的秘訣,就是房抵經營貸。通過這個原本用來給中小企業補充運營資金的貸款產品,無數人實現了自己的買房大計,而且還不止一套。在這個過程裡,這樣一群聯合起來的有產者們,變得越來越有錢,而支撐他們資產增值的,則是無數普通人放在銀行裡的存款。但這樣的財富密碼,真的沒有風險嗎?

最近,一場針對挪用經營貸炒房的圍剿,正在自上而下發起,並且已經席捲北京、上海、廣州等熱門城市。未來用經營貸炒房付首付,可能會像信用卡套現以及消費貸炒房一樣,慢慢都被堵死了。

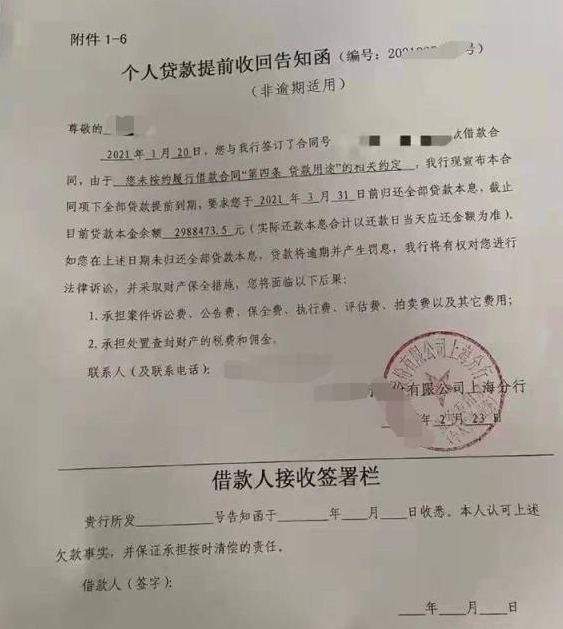

近日,網上開始流傳《個人貸款提前收回告知函》的截圖,引起了很多人的關注。截圖顯示銀行要求貸款人在3月底之前,提前歸還300萬全部貸款。理由是借款人「未按約履行借款合同第四條貸款用途」的相關約定。

網上流傳的《個人貸款提前收回告知函》的截圖(網路圖片)

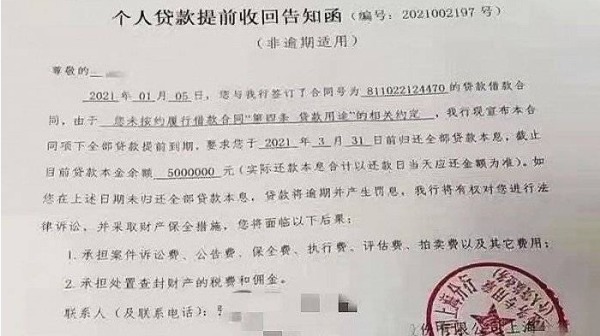

還有一個案例,3月份是上海的一位貸款人歸還500萬貸款的最後一個月。這名貸款人在1月25日剛剛從中信銀行申請了一筆經營貸款,金額為500萬元。4天後,風雲變幻。1月29日,上海銀保監局發布了《關於進一步加強個人住房信貸管理工作的通知》,明確提出要加強對首付款資金真實性的審核,防止借款人通過消費貸款、商業貸款等方式非法獲得個人住房貸款首付資金,或通過偽造首付憑證等方式獲取銀行貸款。

網上流傳的《個人貸款提前收回告知函》的截圖(網路圖片)

這位購房者由於被查到違規使用經營貸,在貸款僅僅一個月後,銀行給貸款人發去告知函,宣布合同下的全部貸款提前到期,貸款人被要求在3月底前還清500萬貸款本金,以及相應的利息。若未在限定時間內歸還,將構成逾期並產生罰息,銀行將採取訴訟、財產保全等措施。

儘管在這封告知函並沒有說明經營貸的性質和實際用途,但不少人猜測,這是抵押貸款也就是經營貸,把自己的房子抵押給銀行,規定的貸款用途是公司經營,但是被挪用了。

以上這些都不是個案,近期的北京、上海、杭州、深圳、廣州都在對信貸政策「打補丁」,過去幾個月,廣州、上海、深圳樓市火爆的背後都有經營貸的「影子」。

經營貸,是一項長久以來都一直存在的貸款產品,以中小企業主或個體工商戶為服務對象,為其提供融資支持。2020年疫情期間,為支持中小企業的發展,多地出臺了降低經營貸利率,乃至於直接貼息的優惠政策。彼時,不少銀行的經營貸利率降低到3.85%上下,甚至更低的利率也存在。這個利率對比同期的房貸利率,差別很大。

就北京來說,首套房貸款利率約為5.2%,二套房的貸款利率更是高達5.7%,而在實際的貸款中,往往還會有利率上浮的情況。對比之下,經營貸和房貸利率之間存在巨大的「利差」,比房貸便宜不是一點點。

由此,這個原本服務於中小企業的貸款產品,變成了助推樓市的利器。2020年3月,全國70個大中城市商品住宅數據顯示,深圳3月份二手房價格環比上漲1.6%,高居70城第一;二手房成交量達到8008套,環比大漲3.8倍,創下了近兩年來的新高。疫情期間,正是不少人在擔心收入的時候,甚至有購房者因為收入減少,面臨著巨大的月供壓力。此時,深圳房價大漲、成交放量,背後必有蹊蹺。

就在去年2月,深圳發布《深圳市應對新型冠狀病毒感染的肺炎疫情支持企業共渡難關的若干措施》,鼓勵各銀行機構適當下調貸款利率、減免手續費,新發放普惠型小微企業貸款綜合融資成本力爭比2019年下降0.5個百分點。深圳試圖從金融層面為企業發展釋放活力,但最先作出反應的,卻是深圳的樓市。當地的炒房團,對此功不可沒。同樣是在2020年疫情期間乃至與疫情平穩之後,深圳屢屢爆出天價房遭瘋搶的新聞。讓人不禁在想,這些錢是從哪裡來的?

事實上,樓市中關於經營貸流入房地產的傳聞,從來就沒有斷過。去年中旬,一名江西女客戶通過中介幫助,成功通過經營貸在深圳買下一套房,但卻因為資金鏈斷裂面臨房屋被收回的風險,一時間,將深圳的炒房客推上風口浪尖,人們開始關注起這個城市中,隱藏在各個樓盤中的經營貸炒房者們。但這樣的炒房者,並不只存在於深圳。很多想買房但資金不寬裕,或者二套房貸款比例偏低的人,會選擇通過貸款中介向銀行申請經營貸,讓經營貸變成空手套白狼的致富經。

套用經營貸買房,甚至已經在業內形成一條完整的產業鏈:1、買房人在中介幫助之下,在自己名下搞個公司;2、通過借錢和過橋資金,全款買下房子;3、以借經營貸的名義,將房子抵押給銀行,借出經營貸;4、用到手的經營貸還掉過橋資金和借的錢,經過以上步驟,就可以實現經營貸買房的操作。整個過程由中介操盤,行雲流水。購房者只需要付出數千到兩萬元之間的資金,就可以搞定貸款資質的問題。

只要不像前文中的上海貸款人那樣被銀行發現,這樣的套利方式可以無限複製。通過一次又一次的重複操作,循環加槓桿。

國家本想將錢貸給企業,做大實體經濟,卻未想被違規使用,變成了炒房客投機炒房的高槓桿利器。尤其在中介機構和少數銀行配合的下,通過高評高貸,簡直就是空手套白狼。當然,銀行的錢也是有成本的,雖然經營貸有低利率優勢,但這類貸款也有一個問題,就是貸款週期不能太長。當然對於投資客,他並不在意,他們本來就是利用高槓桿博弈房價短期暴漲,賺取差價。

但是,這個過程對於銀行來說,真的很難發現嗎?北京一家貸款中介機構曾在接受媒體採訪時稱,從2020年至今,有50%以上甚至60%申請經營貸的客戶,都是用來買房的。甚至有銀行個貸經理告訴媒體,「去年經手的經營貸裡,大約五成是為了買房。」並且大部分是為了買二套房,因為二套房首付比例高,普通自住房首付六成,非普通自住房首付八成,很多人湊不出如此高的首付,只能走經營貸。

曾有報導說,一名深圳的女士在深圳通過申請經營貸先後買下富人區香蜜湖的兩套房產,並投資了一棟小產權房用於收租,後成功套利。但2020年4月,央行深圳市中心支行對深圳房產抵押經營貸資金違規流入房地產市場的傳聞作出回應:在要求商業銀行自查後,未發現經營貸流入房地產市場。這令市場情緒有些微妙起來。

很顯然,對銀行來說,擺在面前的是一個很現實的問題,在疫情期間放貸款給中小企業,或許比放貸給購房者,風險係數更大。經營貸用去買房,對銀行來說,至少還有一個房產作為抵押物,即便出現問題也能兜底。經營貸用來借給企業經營後,中小企業能否扛過疫情?銀行能否順利收回貸款?種種現實的問題困擾著銀行,也拖累著銀行自查的決心。一個在市場上近乎人人皆知的現象,成為不能說出口的秘密。這個樓市的「春藥」,就這樣在人們眼前被忽略了。但不說不代表不存在,更不代表這樣做是沒有問題的。

經營貸究竟有多火熱?從中國央行公布的統計數據看,經營貸在2020年幾乎對住房按揭形成「碾壓」。至2020年年末,人民幣房地產貸款餘額49.58萬億元,同比增長11.7%,比上年末增速低3.1個百分點,連續29個月回落;其中,個人住房貸款餘額34.44萬億元,同比增長14.6%。在房地產貸款增速持續下降的同時,經營性貸款反而在加速增長。至2020年年末,本外幣住戶經營性貸款餘額13.62萬億元,同比增長20%。

這些被用來買房的經營貸資金,產生的效果又是怎樣的呢?在經營貸的套取過程裡,極為重要的一個步驟就是房產抵押。有中介就為購房者提供過橋資金,借錢給他們全款買房,待到申請下經營貸後,歸還過橋資金,購房者再慢慢償還經營貸。

而中介從中收取服務費,購房者則得到低成本的貸款資金。但這一方式讓中介需要提供大量資金,並承擔著更大的風險。因此,更為普遍的使用場景,仍然是已有房產的人,購買二套房時使用。

這就產生了一個問題,本身已有房產的人們,通過經營貸這種低成本資金購買了第二套房、第三套房,而他們做到這一切的原因,就是因為他們手中已經有了房產,這讓他們與手中沒有房產的購房者們之間,產生了巨大的差距。而在他們每一次這樣的操作中,房價都被推動著往更高的地方攀升。長此以往,有房的人,房產越來越多,買不起房的人,更加買不起房,於是,被迫也要加入經營貸炒房的遊戲中。一個扭曲的市場,就這樣誕生了。

而炒房者們敢於無限複製的理由,在於他們相信銀行不敢抽貸。「大範圍抽貸,意味著銀行放出去的貸款批量批量的收不回來,銀行不會願意擔這個風險。」這是許多炒房者心中的預期。這對於現在不斷上漲的房價來說,簡直就是火上澆油。

但從去年到今年,這種預期正在逐漸被打破。去年4月底,央行上海總部也嚴禁銀行以消費貸、經營貸款等形式,違規向購房者提供資金。今年2月初,上海發布通知,將個人住房按揭貸款的對象,限定為已封頂樓盤。北京銀保監局與中國人民銀行營業管理部聯合發布了《關於加強個人經營性貸款管理防範信貸資金違規流入房地產市場的通知》。廣東銀保監局發布了《關於組織轄內銀行機構開展經營性貸款、個人消費貸款風險排查的通知》。可以看到的是,各地都在收緊經營貸的審批,嚴格防範經營貸流入樓市,而且相關的政策從央行到各地,非常一致。

在銀行要求歸還經營貸款下,炒房客只有兩條路:要麼趕緊籌錢還上貸款,要麼抵押的房子被銀行沒收!但顯然,銀行沒有決心對通過經營貸買房的群體一刀切抽貸。

要知道,追回貸款,意味著大量這類購房者被迫爆雷。或者說,銀行根本沒有這個必要。只是,在監管的壓力下,銀行也不得不對未來的經營貸流向嚴加看管。比如,華南地區不少銀行就表態:「只要有舉報,必定嚴查」。

看起來,最大最直接的影響,是新申請經營貸的貸款人,他們將面臨更嚴格的審查過程。如此一來,真正需要經營貸的中小企業,就成了為炒房者挪用經營貸的後遺症而買單的人。不過,事實上,即使沒有大量購房者去申請經營貸,中小企業也很少可以貸到這筆款。

畢竟,房產,是現階段銀行最放心的抵押物。

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。