【看中國2017年9月14日訊】最近一段時間,坊間一直在猜測:央行會不會降准,何時降准。

所謂「降准」,就是「降低銀行存款準備金率」,它的傳統含義跟「降息」差不多,帶有強烈的「貨幣寬鬆」傾向。

以現在的政策基調,貨幣顯然不可能「走向寬鬆」。那為什麼大家猜測央行要降准?因為外匯佔款不斷減少,讓中國的基礎貨幣在減少。降準可以減少央行在逆回購、抵押補充貸款(PSL)和中期借貸便利(MLF)上的頻繁操作。

中國央行近年來存款準備金率的調整情況(網路圖片)

換句話說,市場猜測:央行可能改變放水的方式——過去一年半是「用杓子放水,幾乎天天放」;未來改為「用桶放水,兩三個月來一次」。

但是,央行已經明確表示:為了避免引起誤解,不打算降准。

9月13日,興業證券的研究報告則提示:央行不僅不可能降准,反而可能重啟正回購!

這絕對是一個令人驚悚的判斷!

說實話,如果興業證券的判斷正確,當央行宣布重啟正回購的那天,樓市、股市、期市、債市都會出現震盪的。

普通人對「逆回購」、「正回購」比較陌生,下面就簡單解釋一下:

所謂正回購,就是央行把有價證券(比如國債)賣給一級交易商(大銀行、券商等),獲得資金的行為。這個行為的含義是,央行把市場上流動的資金減少了。發起「正回購」,是央行「收回資金」的動作;「正回購到期」,央行把錢還給一級交易商,拿回自己的債券,這是央行「把收回的資金交還給市場」的動作。

逆回購,就是把上述交易反過來。所以,當央行發起逆回購,是向市場注入流動性;逆回購到期不延續,就是把交給市場的資金收回來。最近央行就是在逆回購到期之後,不續做。

過去兩三年,是貨幣政策「走向寬鬆」和「寬鬆見底」的時期。所以,我們看到央行先是使用了降准、降息這類「強力工具」;然後就不再使用「強力工具」,而是頻繁使用逆回購、PSL和MLF等方式增加貨幣量。

美國對中國啟動「301調查」之前和之後,人民幣被迫再次升值。為了保證人民幣對美元升值,就需要提升人民幣的市場利率,所以央行過去幾個月再次收緊流動性,逆回購頻頻暫停,餘額不斷下降。

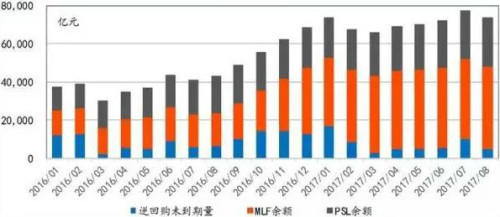

中國央行三大貨幣工具餘額結構圖(網路圖片)

興業證券的報告說,到目前為止逆回購方式釋放的短期資金,其餘額已經從最高時候的超過1萬億元降低到了目前的900億元。

在當前央行為了對沖「外匯佔款減少」而增加基礎貨幣的途徑裡,MLF已經成為絕對主力,PSL次之,逆回購已經無足輕重(見上圖)。需要注意的是,前兩種資金投放方式,時間週期比較長(一般是3個月起),操作頻次比較低。

興業證券的看法是,由於人民幣近期不斷升值,打破了貶值預期,外匯佔款未來可能會小幅回升。加上金融去槓桿、控制貨幣總量,很快900億的逆回購餘額將消耗殆盡。而在這種情況下,並沒有出現錢荒。所以,央行可能「乘勝追擊」,重啟暫停了三年的正回購,繼續收縮流動性。

未來很有可能進入一個正回購、逆回購併存的時期,央行根據需要可以左右開弓,雙向對市場資金進行調控。

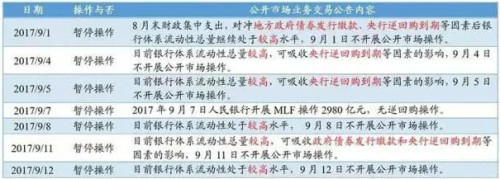

2017年9月以來中國央行的公開市場小紙條的內容(網路圖片)

雖然「重啟正回購」力度不如「提高存款準備金率」,但仍然會引起市場的震動。畢竟,這意味著僅僅依靠「暫停逆回購」已經不能完成央行「回收流動性」的目標了。市場會認為,央行的貨幣政策有走向「緊縮」的跡象。

如果重啟正回購,可能會出現廣義貨幣M2環比的下跌,以及同比漲幅的再下台階。到那時,將對樓市、股市、債市、期市都構成利空。其中反應快的,影響面大的,當然是股市。

筆者認為:由於人民幣對美元顯著升值,加上房地產調控,中國經濟很有可能正在走出更為顯著的拐點。在這個時候,央行貿然重啟正回購未必明智。所以,筆者的建議是,可以減少MLF的餘額,這樣逆回購操作的空間就會大一些,而沒有必要「重啟正回購」來恐嚇市場。

央行到底會怎樣做?我們只能「走著瞧」了。

責任編輯:靖曄

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。